Anzeige

| « Heißer Herbst voraus: Crasht der DAX auf 4000? | Wann ist die Korrektur bei Öl beendet? » |

Droht eine neuerliche, globale Konjunkturschwäche?

von Daniel Haase 24.06.11 11:53:01

24.06.11 11:53:01

Während die Risikoprämien für Anleihen der Euro-Krisenstaaten in den zurückliegenden Wochen kräftig kletterten, gehen die Zinssätze für (vermeintlich) sichere Schuldner seit dem Frühjahr deutlich zurück. In Deutschland sanken die Renditen für 10jährige Staatsanleihen von 3,5% auf 2,9%, in der Schweiz von 2,1% auf nur noch 1,6%. Auch in den USA (von 3,8% auf 2,9%) und Großbritannien (3,9% auf 3,2%) ist diese Entwicklung zu beobachten, obwohl beide Länder sicherlich weit davon entfernt sind, „krisensicher“ zu sein. .

Selbst in den rohstoffreichen Ländern Kanada, Australien und Neuseeland sind die langfristigen Renditen um 0,6% bis 0,8% gesunken. Eigentlich wäre ein Anstieg zu erwarten gewesen, da viele westliche Notenbanken ihre lockere Geldpolitik auslaufen lassen. Doch die Nachfrage nach (vermeintlich) sicheren Anlagen ist ungewöhnlich hoch. Ganz offensichtlich sind die Investoren an den Rentenmärkten recht skeptisch, was die nähere konjunkturelle Zukunft anbelangt. Selbst Inflationsängste scheinen sie – zumindest derzeit – nicht sonderlich zu plagen.

China: Schwächelt die Lokomotive der Weltwirtschaft?

Konjunktursorgen scheinen auch die Investoren in vielen Emerging Markets umzutreiben. Die Anti-Inflations-Politik vieler dortiger Notenbanken beginnt offenbar zu wirken. Ein Ende der Zinserhöhungen ist derzeit noch nicht in Sicht, weshalb die Belastungen für die aufstrebenden Märkte vorerst noch zunehmen dürften. Während sich die Zentralbanker in Asien und Lateinamerika auf die Bekämpfung der Inflation konzentrieren, deuten unsere Trendsignale eher auf ein anderes Problem hin: Nachlassendes Wirtschaftswachstum. Im Sommer 2010 nahmen nur an den etablierten, westlichen Börsen die Trend-Verkaufsignale überhand, während die Trendsignale in den Emerging Markets weiter aufwärts gerichtet waren. Diesmal kamen die ersten Schwächesignale ausgerechnet aus den boomenden Volkswirtschaften und erreichten mit einer gewissen Zeitverzögerungen mehr und mehr auch die großen Märkte in Westeuropa und Nordamerika. Dies hat eine andere Qualität als 2010. Vergleiche mit 2007 drängen sich auf.

Damals wie heute ignorieren die Zentralbanker in Ost und West die Anzeichen für eine deutliche Verschlechterung der Weltkonjunktur. US-Notenbankchef Ben Bernanke glaubte 2007 noch, der Um-fang der Verluste im US-Hypothekenmarkt würde maximal 50 Milliarden US-Dollar betragen und von Bundesbank-Präsident Axel Weber war zu hören, dass die Angst vor einer Bankenkrise vollkommen übertrieben sei. Derzeit glaubt Bernanke, die US-Konjunktur könnte ein Ende des Gelddruckenprozesses QE2 problemlos überstehen und die Europäische Zentralbank hält ungeachtet der fortschreitenden Auflösungserscheinungen innerhalb der Eurozone an ihren Zinserhöhungsplänen fest. Vermutlich bangen die Zentralbanker in Frankfurt auch um die Reste ihrer Unabhängigkeit. Angesichts ihrer immensen Engage-ments in Südeuropa und Irland – sowohl über Staatsanleihen als auch über die Finanzierung der dortigen Banksektoren – wird die EZB im Falle eines Staatsbankrottes (Land egal) selbst zum rettungsbedürftigen Sanierungsfall. Dass die EZB-Granden sich so vehement gegen einen Schuldenschnitt für Griechenland & Co. wehren, darf daher kaum verwundern. Allerdings ist die EZB damit nicht mehr Teil der Lösung, sondern Teil des Problems in der europäischen Schuldenkrise.

An den Aktienmärkten vollzieht sich damals wie heute ein schleichender Wandel. Anders als im Jahr 2000 kam es 2007 zu keiner spektakulären Trendwende an den Weltbörsen. Vielmehr drehten sowohl Länder als auch Sektoren zeitversetzt langsam ins Minus. Während beispielsweise die Banken bereits im Frühjahr 2007 zu fallen begannen, konnten Rohstoffaktien sogar noch bis in den Mai 2008 weitersteigen. Während der weltweite Aktienindex MSCI World bereits im Juni 2007 die Wende vollzog, hielt sich der DAX noch bis Ende Dezember 2007 über der psychologisch wichtigen Marke von 8.000 Punkten. Auch derzeit sind befinden sich noch 9 von 19 europäischen Sektorindizes oberhalb ihrer charttechnisch wichtigen 200-Tage-Linie. Erneut sind es Finanztitel, die die Verliererfront anführen während der DAX sich – wie 2007 – scheinbar unabhängig vom Welttrend noch behaupten kann.

Wir können also festhalten, dass sich sowohl an den Rentenmärkten wie auch an den Aktienbörsen Trends etablieren, die auf eine kommende, global schwächere Konjunktur hindeuten. Erstaunlicherweise finden weder in der Politik noch in den Medien Diskussionen über mögliche Konsoquenzen einer solchen Entwicklung statt.

Europa in der Konsensfalle: In einer Kolumne auf Goldseiten haben wir bereits im Juni 2010 darauf hingewiesen, dass die sogenannten „Euro-Rettungspakete“ weder den Euro, noch die überschuldeten Länder retten, wohl aber reichlich Nährboden bieten für eine Rückkehr nationalistischer Tendenzen in Eu-ropa. http://www.goldseitenblog.com/daniel_haase/index.php/2010/06/18/griechenland-rettung-gescheitert

Genau dies ist heute überall zu beobachten: Die Griechen sind die Einmischung des Auslands leid und insbesondere auf die Deutschen gar nicht mehr gut zu sprechen. Bei der Parlamentswahl in Finnland konnten Euro-Gegner praktisch aus dem Stand 19% der Stimmen auf sich vereinen usw. usf…. Derweil gelingt es den politischen „Eliten“ in der Europäischen Union immer weniger, sich auf eine gemeinsame Strategie zur Eindämmung der Krise in Griechenland zu einigen. Wie wird sich da eine erneute, globale Konjunkturschwäche auswirken? Vermutlich wird die Gruppe der hilfsbedürftigen Länder um einige gewichtige (Spanien/Italien) anschwellen, während die Anzahl der potenziellen Retter schrumpft. Ob der jetzt eingeschlagene Weg der sogenannten Euro-Rettung im Krisenfall tatsächlich durchgehalten werden kann, darf bezweifelt werden. Spätestens, wenn sich die Staatsschuldenkrise auf Spanien und Italien ausdehnt, müssten andere Antworten gefunden werden als derzeit in Griechenland. Wenn man in Paris und Berlin erwägt, die eigenen Steuerzahler auch für Madrid und Rom einstehen zu lassen, werden die Rentenmärkte ernsthaft die Solvenz von Deutschland und Frankreich in Frage stellen.

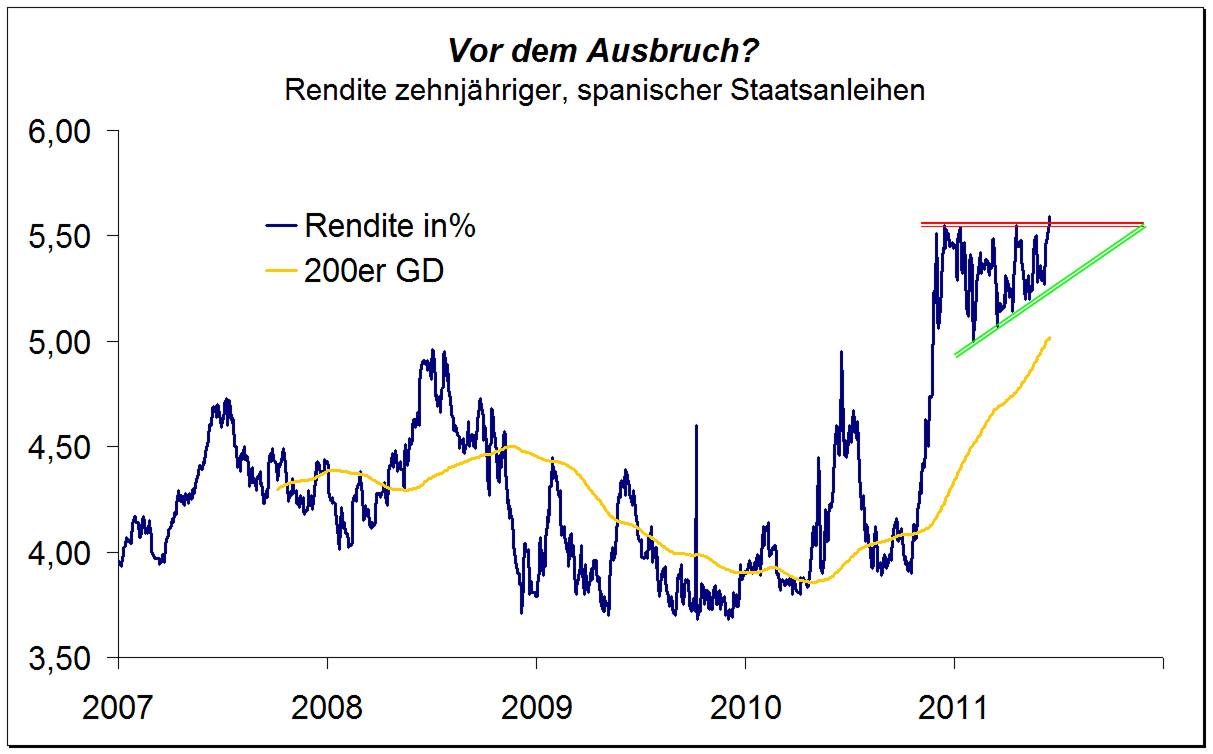

Es geht hier keineswegs um Fragen einer fernen Zukunft! Möglicherweise beginnt gerade jetzt für Spanien der Showdown. Die Renditen langfristiger, spanischer Staatsanleihen sind in der Vorwoche erstmals aus ihrer monatelangen Seitwärtsphase über die Marke von 5,5% nach oben ausgebrochen. Sobald es hier zu einem dynamischen Anstieg in Richtung 6% kommt, wird es ernst.

USA im Wahlkampf gefangen?Seit geraumer Zeit können sich Republikaner und Demokraten auf kein Konzept zur Sanierung der Staatsfinanzen einigen. Während US-Präsident Barack Obama sicherlich ein großes Interesse an einem Wirtschaftsaufschwung im Wahljahr 2012 haben dürfte, sieht die Lage für die oppositionellen Republikaner etwas anders aus. Eine konjunkturelle Schwäche, die Obama angelastet werden kann, dürfte ihre Chancen auf einen Wahlsieg verbessern. Insofern ist verständlich, dass die Republikaner kein Interesse daran haben, Obama einen großzügigen, finanziellen Spielraum im Staatshaushalt zuzubilligen. Erst bei einer ernsthaften Wirtschaftskrise werden sie sich einem staatlichen Konjunkturpaket kaum verweigern können. Bis dahin dürfte mauern für sie die beste Strategie darstellen, unabhängig davon, ob die US-Konjunktur darunter leidet. Ob Obama also in der Lage sein wird, bereits einer beginnenden, konjunkturellen Schwäche kraftvoll entgegenzutreten, darf bezweifelt werden. Yes, we can - wohl kaum!

Fazit: Unsere Trendsignale zeigen deutlich, dass das Risiko einer erneuten, globalen Konjunkturschwäche gegeben ist. Gleichzeitig ist klar, dass sowohl bei den Notenbanken als auch bei den führenden Politikern und in der Wirtschaftspresse jegliches Problembewusstsein für dieses Szenario zu fehlen scheint. Die Parallelen zu 2007 sind damit gegeben.

Für Trendfolger ergeben sich daraus zwei Maximen: (1) Kapitalerhalt (Cash) ist derzeit wichtiger als das Jagen nach Hausse-Chancen am Aktienmarkt und (2) Die Kurschancen, die sich ergeben, sind vermutlich Short-Spekulationen, vorzugsweise nach temporären Kurserholungen.

Verfolgen Sie die Trends in unserem kostenfreien, wöchentlich erscheinenden Börsenbrief, zu dem Sie sich auf www.HaaseEwert.de anmelden können.

Mit freundlichen Grüßen und achten Sie auf den Trend!

Daniel Haase und Gerd Ewert

Letzte Kommentare