Anzeige

| « Marc Faber hat Recht: Aktien schützen vor der Hyperinflation | Defensive Branchen auf dem Vormarsch » |

Korrektur in den Schwellenländern dauert an

von Daniel Haase 25.02.11 13:22:30

25.02.11 13:22:30

von Gerd Ewert

Auch die jüngste Aufstockung des europäischen Rettungsschirmes ändert nichts an den Grundproblemen der Peripherie-Staaten. Oder glauben Sie ernsthaft, dass weitere Milliardenkredite, nur weil sie aus Brüssel kommen, dafür sorgen, dass die ohnehin schon viel zu hohen Altschulden sich plötzlich in Luft auflösen? Auch an der mangelnden Wettbewerbsfähigkeit wird kaum gerüttelt. Trotzdem ist meinem Kollegen Daniel Haase und mir jüngst etwas Interessantes aufgefallen: Die Anleihen der südeuropäischen Regierungen stoßen am Markt auf nur noch geringes Interesse. Aber die Aktienmärkte in Mailand, Madrid und Athen haben ihren Abwärtspfad gestoppt. Unser Trendfolgesystem verzeichnet seit kurzem wieder mehr Kaufsignale. Was könnte die Ursache sein?

Aktien interessanter als Schuldversprechen

Die Geschichte zeigt, das sich Schuldenkrisen mit Aktien besser meistern lassen als mit nominalen Anlagen, insbesondere wenn Schuldenkrisen durch Gelddrucken „überwunden“ werden. Möglicherweise dämmert es manchem Investor, dass er besser in Unternehmen als in bankrotte Regierungen und Banken investieren sollte. Damit ich nicht falsch verstanden werde: Es geht mich nicht darum, eine neue Hausse für die PIGS-Börsen auszurufen. Allerdings möchte ich darauf hinweisen, dass z.B. die Börse in Athen seit dem Herbst 2009 fast 70% schlechter abgeschnitten hat als der Weltaktienmarkt (MSCI World Index). In Verbindung mit dem nun wahrzunehmenden Interesse an diesen zurückgebliebenen Aktienmärkten ergibt sich zumindest temporär eine Chance. Insbesondere, wenn man berücksichtigt, dass das Problem der fehlenden, internationalen Wettbewerbsfähigkeit eher die nicht börsennotierten Unternehmen trifft.

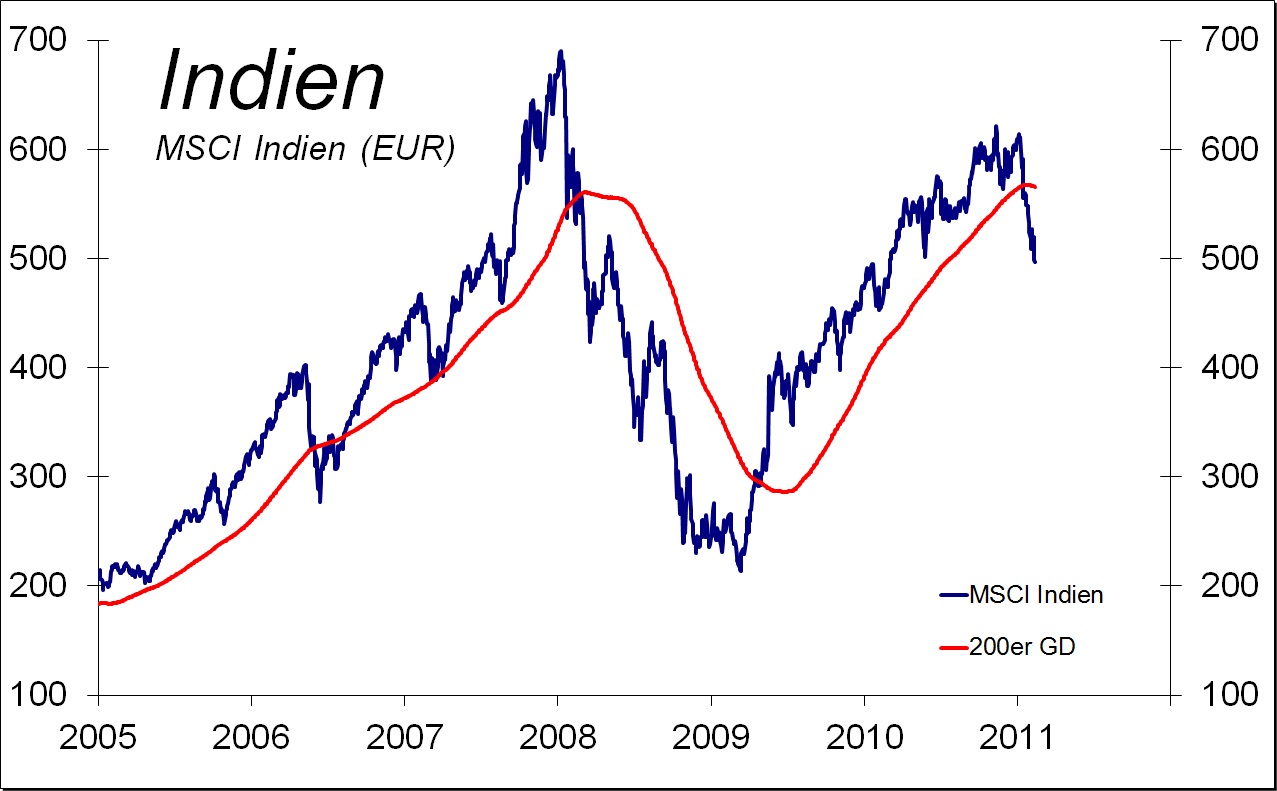

Schwellenländer bleiben im Korrekturmodus

Nachdem lange Zeit die Emerging Markets die Hausse anführten, hat sich dieses Bild nun gewandelt. Immer mehr Schwellenländer-Aktienmärkte drehten in den neutralen Bereich. Die Intensität der Abnahme der Kaufsignale suggeriert, dass die Belastungen aus diesen Regionen noch einige einige Zeit andauern könnten. Immerhin gibt es auch handfeste fundamentale Gründe, die diese Entwicklung untermauern: Im Gegensatz zu den etablierten Industrienationen verfolgen die Notenbanken in den Schwellenländern eine zunehmend restriktive Geldpolitik. Die steigenden Rohstoffpreise haben dort zu stärkeren inflationären Tendenzen geführt, die es nun gilt, wieder einzudämmen. Langfristig gesehen bleiben die Emerging Markets unsere Favoriten. Allein die vier BRIC-Staaten (Brasilien, Russland, Indien und China) stellen bereits heute die Hälfte der Weltbevölkerung. Vorbei sind zudem die Zeiten, da in diesen Ländern nur bittere Armut herrschte. Viele dieser drei Milliarden Menschen verbessern sukzessive ihre Lebensbedingungen. Allein in China hat sich die Zahl der jährlichen Universitätsabsolventen innerhalb der vergangen drei Dekaden mehr als verzwanzigfacht. Gute Bildung geht in der Regel mit qualifizierten Arbeitsangeboten und höheren Einkommen einher. Das bedeutet konkret, dass in China eine breite, konsumfreudige Mittelschicht heranwächst. Diese strukturellen Veränderungen gehen weiter. Die Aktienmärkte scheinen vorerst allerdings auf den temporären Liquiditätsentzug durch die Notenbanken in Asien und Lateinamerika zu reagieren. Sie sehen bspw. an der Trendwende des indischen und des chinesischen Aktienmarktes. Trotz meiner langfristig sehr positiven Einstellung zu den Emerging Markets betrachte ich die aktuelle Entwicklung daher lieber von der Seitenlinie aus und warte auf günstigere Trendsignale – vielleicht im zweiten Halbjahr 2011.

Quelle: www.HaaseundEwert.de

Quelle: www.HaaseundEwert.de

Vorträge im März

Im Gründerzentrum Hohenwestedt - Böternhöfen 37 in Hohenwestedt werden Daniel Haase und ich am, 08. März 2011 um 18.30 Uhr den Vortrag: „Euro in Not: Wohin mit meinem Geld?“ halten und unseren 2011er Trendfolger-Börsenausblick für die Edelmetalle und Währungen, die Emerging Markets sowie die Tops & Flops im DAX präsentieren. Bei vorheriger eMail-Anmeldung (info@haaseundewert.de) ist die Teilnahme kostenfrei. Im Anschluss an den Vortrag stehen wir Ihnen gern für Fragen zur Verfügung. Weitere Termine in Freiburg, Stuttgart und Regensburg auf www.HaaseundEwert.de

Darüber hinaus veranstaltet die Regionalgruppe Hamburg der VTAD in der Börse Hamburg am 01. März einen Vortrag mit Dipl. Volkswirt Steffen Krug vom Institut für Austrian Asset Management Hamburg zum Thema "Investmentstrategien für die Verschuldungskrise" (Informationen www.vtad.de/node/1181) Gäste sind uns hierzu herzlich willkommen.

Über den Autor:

Gerd Ewert (Jahrgang 1968) ist Fondsmanager und freier Redakteur. Für das von ihm und Daniel Haase entwickelte Trendfolgesystem wurden beide 2009 mit dem VTAD Award ausgezeichnet. Seine regelmäßig aktualisierten, branchen- und länderspezifischen Aktienanalysen können über den Premium Trendfolger Börsenbrief (www.HaaseEwert.de) kostenfrei verfolgt werden.

1 Kommentar

Alles was geschrieben steht stimmt und wurde schon einige Male von anderen Kommentartoren

durchgekaut.

Zu den Analysten ( ich nenne sie Scheinheilige )will ich noch sagen :

Da werden die schönsten Diagramme " erarbeitet "

Widerstände und Unterstützungen genannt und ganz am Schluß steht dann ( Kurz-bzw Longzcenario ):

Es kann aber auch anders kommen !

Da fragt man sich doch : Was soll das alles ?

--

Antwort DH:

Im Alter von Jahren kaufte ich meine ersten Aktien. Seinerzeit glaubte ich, es würde ausreichen, nur regelmäßig die einschlägige Presse und entsprechende Börsenliteratur zu wälzen und schon wird sich die Zukunft klar zu erkennen geben. Heute - 21 Jahre später - ist mir klar, dass es "DIE" eine Zukunft nicht gibt, sondern eine Reihe mehr oder weniger wahrscheinlicher Szenarien. Es ist wertvoll, sich dieser Tatsache bewußt zu sein. Aus meiner Beratungspraxis könnte ich Ihnen eine Vielzahl von Beispielen nennen, wo sich Anleger nur eine ganz bestimmte Zukunft vorstellen konnten und ihre Strategie bzw. ihr Portfolio dadurch wenig fehlertolerant und

sehr verletzlich wurde. Hier auf diesen Seiten konnten sich sicher nur wenige eine Halbierung des Silberpreises oder Kurseinbrüche von 75% selbst bei etablierten Minenaktien vorstellen, die es in 2008 aber trotzdem gab. Seinerzeit dürfte so manches Depot an den Rand des Ruins getrieben worden sein und einige Anleger dürften zur Unzeit entnervt aufgegeben und verkauft haben. Es hat also sehr wohl einen Sinn, sich verschiedener Szenarien zu bedienen, um sein Vermögen zu schützen, falls man sich irrt. MfG DH

Kommentare sind für diesen Beitrag deaktiviert.

Letzte Kommentare