Anzeige

| « Naht das Ende der Gold-Hausse? | Kostolany: Denken Sie mal über griechische Aktien nach! » |

Sinnlose Flucht in Fremdwährungen?

von Daniel Haase 05.12.12 13:03:59

05.12.12 13:03:59

Aus dem aktuellen Trendfolger: Im 2012er-Sommer vollzog der Euro gegenüber allen bedeutenden Währungen eine wichtige, mittelfristige Trendwende. Eine Flucht in beliebte Fremdwährungen ergibt seither keinen Sinn mehr, eine Flucht in Sachwerte – vor allem Aktien – hingegen schon.

Entgegen landläufiger Meinung werden an den Finanzmärkten keine Aktien, Währungen, Rohstoffe oder Rentenpapiere gehandelt sondern vor allem Zukunftserwartungen.

Ein Trend entsteht, wenn viele Investoren an vielen Orten zu ähnlich gearteten Überzeugungen gelangen. Trends sind somit das Ergebnis einer vorherrschenden Meinung. Je länger ein Trend anhält, umso zahlreicher und enthusiastischer wird seine Gefolgschaft. Gleichzeitig sinkt die Moral und schrumpft der Umfang des entgegengesetzt ausgerichteten Investorenlagers. Irgendwann wird die dem Trend zugrundeliegende Interpretation kaum noch hinterfragt sondern als Gewissheit hingenommen. In dieser Phase kann sich ein Trend mitunter recht deutlich von realen Gegebenheiten entfernen. Dies wiederum eröffnet Contrarians – und nach erfolgter Trendwende auch neuen Trendfolgern – erhebliche Chancen.

Seit dem offenen Ausbruch der Euro-Schuldenkrise 2010 werde ich auf Vorträgen immer wieder gefragt, in welche Fremdwährungen eher sicherheitsorientierte Anleger aus der Euro-Zone mit ihrem Kapital fliehen könnten. Bevor ich darauf antworte, möchte ich eine grundsätzliche Anmerkung machen: Geriete heutzutage irgendeine Zentralbank auf dieser Welt in den ungeheuerlichen Verdacht, die ihr anvertraute Währung solide zu bewirtschaften, also knapp zu halten, so käme es vermutlich zu einem massiven Ansturm schutzsuchenden Kapitals auf diesen scheinbar sicheren Hafen. Durch die damit zwangsläufig einhergehende dramatische Währungsaufwertung käme die besagte Zentralbank politisch so sehr unter Druck, dass sie innerhalb relativ kurzer Zeit ihr tugendhaftes Verhalten öffentlichkeitswirksam und in einer glaubwürdigen Art und Weise beenden müsste.

Der Ansturm europäischer Anleger auf den Schweizer Franken, in den Jahren 2010-2012 illustriert genau dieses Muster. Wobei der Ansturm nur der Erinnerung an die frühere Solidität des Schweizer Franken geschuldet war. Das Betreiben einer nachhaltig soliden Währungspolitik kann der Schweizerischen Nationalbank schon seit Jahren niemand mehr unterstellen.

Wenn schon allein die Erinnerung an frühere Solidität eine solch heftige Aufwertung des Franken initiierte, dann ist klar, dass eine tatsächliche, nachhaltig solide Geldpolitik heutzutage für keinen Zentralbankpräsidenten auf dieser Welt noch eine ernsthafte, politische Option darstellt.

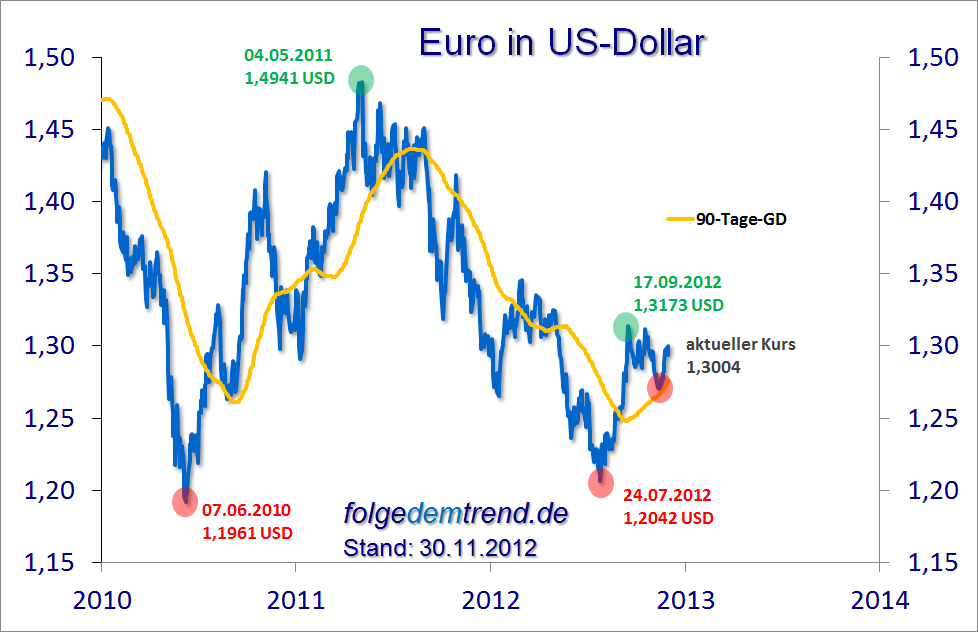

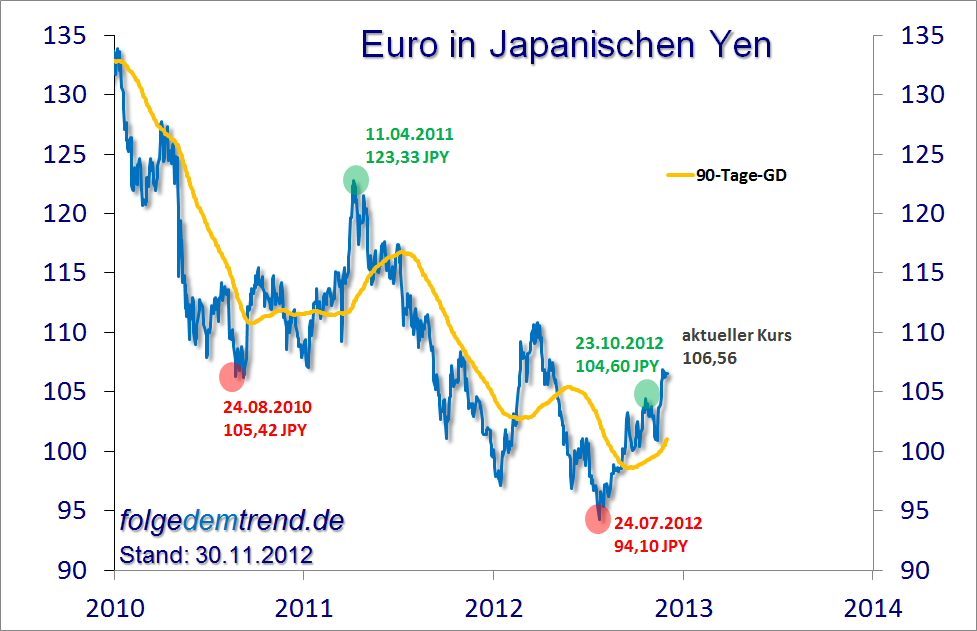

Für Euro-Anleger gibt es jedoch seit dem Sommer eine weitere Schwierigkeit: Zwischen Ende Juli und Mitte August 2012 vollzog Europas nicht einmal im Kern gesunde Gemeinschaftswährung gegenüber allen bedeutenden, potenziellen Fluchtwährungen eine wichtige, mittelfristige Trendwende. Solange die Tiefs aus dem 2012er-Sommer halten, sollten Anleger davon ausgehen, dass sich der Euro in einem neuen, mittelfristigen Aufwärtstrend befindet. Solange dies der Fall ist, sorgen Fremdwährungsengagements für anhaltende Verluste.

Selbst gegenüber dem Franken gelang dem Euro eine gewisse Loslösung vom SNB-Mindestkurs bei 1,2000. Mit +13% kam der neue Euro-Aufwärtstrend beim japanischen Yen am weitesten voran. Hier wurde bereits das Hoch aus der vorhergehenden ersten Korrektur des noch jungen Aufwärtstrends überwunden.

Bei den übrigen Währungen fehlt nur noch diese letzte Bestätigung. Sobald der Euro die folgenden Marken überschreitet, ist der neue Hausse-Trend perfekt: 1,32 US-Dollar; 1,22 Franken; 1,61 Singapur-Dollar, 8,72 Schwedische Kronen; 7,50 Norwegische Kronen; 1,28 Austral-Dollar und 1,30 Kanada-Dollar. An dieser Stelle möchte ich nochmals darauf hinweisen, dass ein einmal losgetretener Trend auch bei Währungen weit übers Ziel hinaus schießen kann. Wer also als Euro-Anleger über größere Fremdwährungspositionen verfügt, sollte spätestens jetzt einen Rückführungsplan aufstellen.

Der noch junge Euro-Aufwärtstrend bedeutet natürlich nicht, dass Europas Währung nun solide wird. Ganz im Gegenteil. Es ist nur so, dass sich innerhalb des Weltwährungssystems ein gewisser Abwertungswettlauf etabliert hat, bei dem mal die eine, mal die andere Währung die Nase vorn hat. In den vergangenen gut zwei Jahren verlor der Euro international deutlich überproportional an Vertrauen – selbst gegenüber ebenfalls nur wenig Vertrauen erweckenden, anderen Papierwährungen. Der noch junge Euro-Aufwärtstrend bringt jetzt nur eine relative Wertschätzung/Korrektur zum Ausdruck, keineswegs eine absolute.

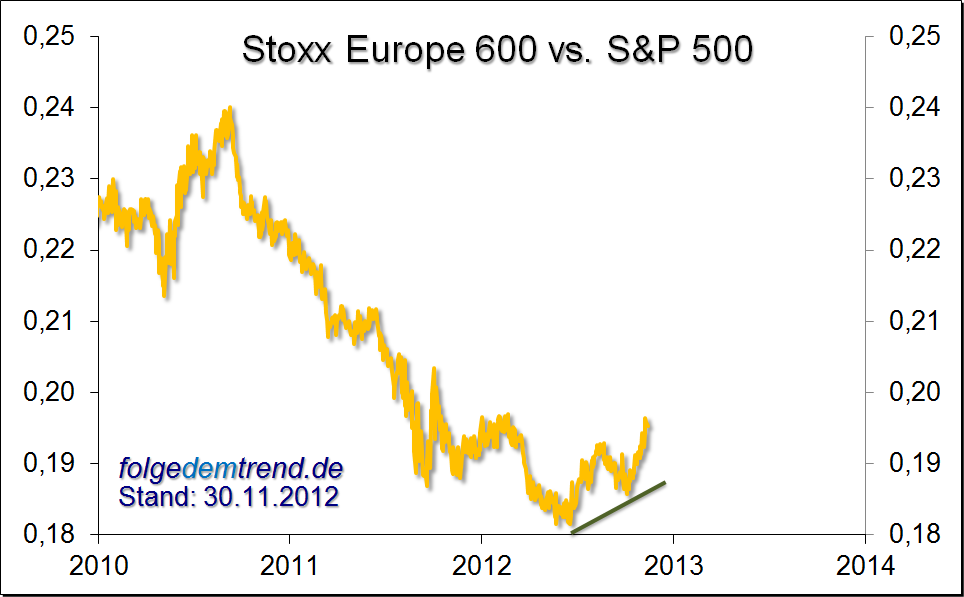

Die Suche nach geeigneten Kapitalflucht-Vehikeln bleibt eine Notwendigkeit. Nur Fremdwährungen dürften auf absehbare Zeit keine Alternative mehr sein. Bei Aktien sieht die Situation anders aus. Ebenso wie beim Euro, so ist auch bei europäischen Aktien im Sommer eine mittelfristige Trendwende gelungen. Nicht nur absolut, sondern auch in Relation zum weltweit immer noch wichtigsten Markt, den USA.

Das Schaubild zeigt die Entwicklung des europäischen Aktienmarktes (DJ Stoxx Europe 600) in Relation zum amerikanischen (S&P 500). Im Zuge der Euro-Krise wurden Investoren zwischen September 2010 und Juni 2012 für europäische Aktien zunehmend pessimistischer, so dass diese schlussendlich mehr als 28% auf ihre US-Pendants eingebüßten.

Spätestens seit der von Mario Draghi postulierten Euro-Garantie scheinen sich einige Investoren zu fragen, ob dieser drastische Bewertungsabschlag europäischer Weltkonzerne im Vergleich zu amerikanischen Weltkonzernen wirklich gerechtfertigt ist. Ein großer Ansturm auf Europas Aktienmärkte hat bisher noch nicht stattgefunden – dafür sind die Umsätze einfach zu niedrig. Das ist allerdings eine gute Nachricht. Wir haben es hier noch mit einem relativ jungen Trend zu tun – gerade einmal fünfeinhalb Monate. Sein Vorgänger brachte es immerhin auf gut 21 Monate.

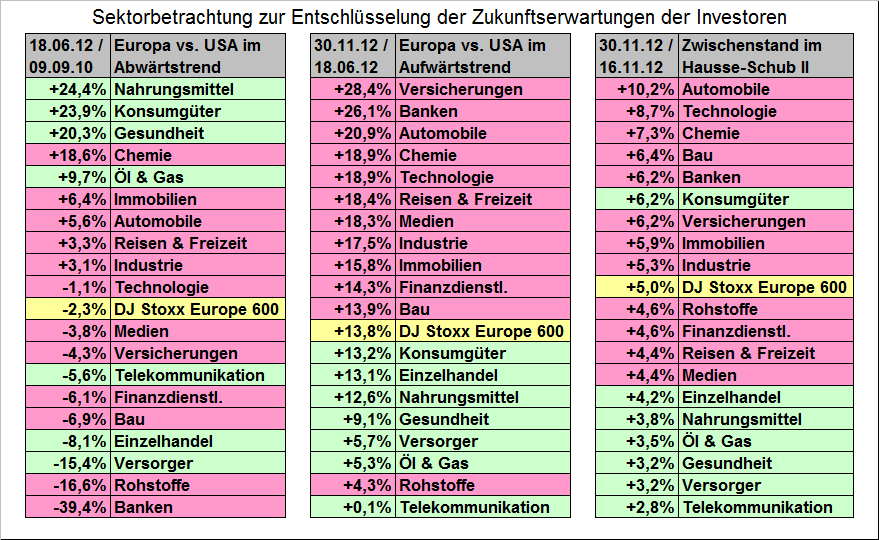

Abbildung: defensive, eher konjunkturresistente Sektoren = grün

offensive, eher konjunktursensitive Sektore = rot

Links: Zeitraum relativer Schwäche europäischer Aktien gegenüber den US-Aktien vom 9.9.10 bis 18.06.12

Mittlere Spalte: Entwicklung seit der Wende im Juni 2012,

Rechte Spalte: Entwicklung seit dem Ende der temporären Korrektur 16.11.2012

Innerhalb des Aktienmarktes fand im Sommer ebenfalls eine bemerkenswerte Veränderung statt. Standen zuvor hauptsächlich Aktien aus defensiven, gegen konjunkturelle Schwankungen halbwegs resistenten Sektoren ganz oben auf den Einkaufszetteln der Investoren (siehe linke Spalte), so hat die Interessenslage seither vollkommen gedreht. Statt der grün markierten, defensiven Sektoren sind nun Finanztitel und vor allem Unternehmen aus konjunktursensitiven Branchen gefragt (siehe mittlere Spalte).

Seit dem Ende der temporären Konsolidierung (14. September bis 16. November) gab es nochmals eine leichte Veränderung zu Gunsten der konjunktursensitiven Sektoren Automobile & Zulieferer, Technologie, Chemie und Bau. Von den ehemaligen defensiven Anlegerlieblingen schafft es einzig der Konsumgütersektor wieder in die obere Hälfte der Rangliste.

Wenn die Investoren so massiv konjunktursensitive Sektoren bevorzugen, dann dürften ihre Zukunftserwartungen in Bezug auf die wirtschaftliche Entwicklung 2013 wohl kaum so negativ sein wie es der mediale vielfach verbreitete Pessimismus vermuten ließe.

www.spiegel.de/wirtschaft/soziales/oecd-erwartet-weniger-wachstum-in-deutschland-a-869527.html

www.stern.de/wirtschaft/news/konjunktur-2013-deutschlands-wirtschaft-wird-ausgebremst-1908053.html

www.handelsblatt.com/politik/konjunktur/nachrichten/deutsche-wirtschaft-oecd-erwartet-2013-nur-schwaches-wachstum/7442742.html)

Nehmen wir mal an, dass Anleger mit ihren Konjunkturerwartungen dichter an der Wahrheit liegen als viele der so genannten Wirtschaftsweisen. Dann sind Aktien – verglichen mit nahezu jeder anderen Anlageklasse (Bonds, Immobilien, Edelmetalle, Kunst …) einfach unglaublich günstig. Aufgrund des immer noch vorhandenen Bewertungsabschlags gegenüber US-Titeln gilt dies umso mehr für konjunktursensitive, europäische Aktien. So gibt es beispielsweise im Automobilsektor trotz der jüngsten Kurssteigerungen immer noch eine Vielzahl erstklassiger Produzenten und Zulieferer, welche für weniger als das Zehnfache ihres diesjährigen Nachsteuergewinns zu haben sind. Wenn der Autoabsatz in Asien und Lateinamerika weiter wächst – davon gehe ich aus – sollte Südeuropas Absatzkrise für gut aufgestellte Unternehmen locker verkraftbar sein.

Im überaus lesenswerten Interview mit der in Zürich erscheinenden Finanz und Wirtschaft erklärt der bekannte, französische Vermögensverwalter Edouard Carmignac: „Wir werden in den nächsten Jahren eine große Verschiebung der Kapitalflüsse von den Bond- in die Aktienmärkte erleben. Das wird nicht ohne Turbulenzen geschehen, aber ich habe das Gefühl, die Leute haben nach fünf Jahren fast per¬manenter Krise vergessen, dass die Welt eine Zukunft hat.“

www.fuw.ch/article/die-zeit-ist-reif-fur-den-kauf-von-aktien/

Die im Sommer 2012 vollzogene Wende verspricht eine Rückkehr zu wieder besser nutzbaren, mittelfristigen Trends. Gleichzeitig hellen sich die Aussichten für Aktien ganz generell deutlich auf: Zum einen ist die notwendigerweise ultralockere Geldpolitik der westlichen Notenbanken durch Mario Draghis explizite Euro-Bestands-Garantie erheblich ausgeweitet worden. Zum anderen lassen sich aus der Bevorzugung konjunkturell exponierter Sektoren erstmals wieder aufkeimende Konjunkturhoffnungen respektive abnehmender Pessimismus für 2013 ableiten. Gleichzeitig sind konjunktursensitive Aktien in Europa, Japan und vielen Emerging Markets trotz der jüngsten Avancen sowohl absolut als auch in Relation zu anderen Sachwerten (z.B. Immobilien in deutschen Großstädten oder Sylt) fundamental immer noch erstaunlich günstig. Wenn die Welt auch weiterhin eine Zukunft hat, wie Edouard Carmignac versichert, gibt es derzeit also gewichtige Gründe für den Kauf von Aktien.

Bereits Mitte Oktober haben wir im wöchentlich erscheinenden Pfadfinder-Brief 14 interessante Aktien aus Deutschland, Österreich und der Schweiz vorgestellt, welche vom erwarteten Aufschwung besonders profitieren sollten. Im Schnitt haben diese seither gute +4,4% zulegen können und damit sowohl den DAX (+0,9%) als auch die auf Nebenwerte fokussierten Indizes MDAX (+1,5%) und SDAX (-0,2%) klar übertroffen. Das ist eine schöne Bestätigung für unsere Arbeit und für die Vorteilhaftigkeit der Verbindung von Trendfolge und fundamentaler Analyse. In einem zweiteiligen Interview konnte ich im Deutschen Anleger Fernsehen (DAF) die Ergebnisse dieser Pfadfinder-Studie in Umrissen vorstellen:

www.daf.fm/video/charttechniker-haase-diese-werte-sind-interessant-50157982.html

Die gesamte 18seitige Studie mit Details zu allen 45 Finalisten sowie den aus unserer Sicht aussichtsreichsten 14 Aktien bleibt natürlich den Pfadfinder-Abonnenten vorbehalten.

Über den Autor Daniel Haase:

- Herausgeber der Trendfolger- und Pfadfinder-Briefe

- regelmäßiger Interviewpartner im Deutschen Anleger Fernsehen DAF

- Leiter der VTAD Regionalgruppe Hamburg

- Anlagestratege eines Trendfolge-Fonds

Aktuelle Trendanalysen und Marktkommentare finden Sie im 25x pro Jahr kostenfrei erscheinenden Trendfolger. Melden Sie sich einfach unter www.haaseewert.de unter Newsletter (links) an. Hierüber erhalten Sie auch die Trendfolger-Gesamtausgabe.

Letzte Kommentare