Anzeige

| « Norwegenkrone: Sicherer Hafen? | Gold allein macht nicht glücklich! » |

Lohnt die Flucht in den Schweizer Franken?

von Daniel Haase 28.05.10 17:23:41

28.05.10 17:23:41

Politische und volkswirtschaftliche Betrachtungen zur Schweiz

Der Euro hat das Vertrauen der Bürger zu Recht verspielt. Gibt es neben Gold & Silber überhaupt noch eine Papierwährung, der man trauen kann?

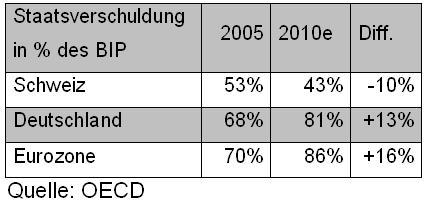

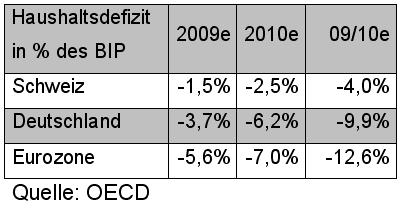

Während die deutsche Regierung behauptet, Spekulanten seien an der Eurokrise schuld, zeigt ein vergleichender Blick in die Schweiz, dass sich die Finanzpolitiker der Eurozone besser an die eigene Nase fassen sollten: Während unsere helvetischen Nachbarn seit 2005 ihre Staatsschulden gemessen am Bruttoinlandsprodukt um satte 10%-Punkte senken konnten, haben die Politiker in der Eurozone die fetten Jahre nicht zum Sparen, sondern zum Verschwenden „genutzt“: Ergebnis: Lagen die Euro-Staatsschulden 2005 „nur“ ein Drittel über denen in der Schweiz, so sind sie heute gut doppelt so hoch. In den Krisenjahren 2009/10 liegt die helvetische Neuverschuldung nur bei 40% des deutschen bzw. sogar nur bei 32% des Eurozonen-Niveaus. Natürlich ist eine Staatsverschuldung von 43% kein Pappenstiel und die demographische Entwicklung macht auch um die helvetische Staatskasse keinen Bogen. Im Vergleich zum Euro allerdings schaut das Zahlenwerk geradezu solide aus.

Handelbilanz: Die Defizite im Handel mit Rohstoffen, Halbfabrikaten und Energieträgern gleicht die Schweiz durch Exportüberschüsse mit Investitionsgütern (z.B. Maschinenbau) und Konsumgütern (z.B. Schokolade, Pharmaprodukte etc.) mehr als aus.

Die Statistiken der Eidgenössischen Zollverwaltung geben klar wider, dass die kleine Alpenrepublik gegenüber vielen Staaten ihre Wettbewerbssituation über die zurückliegende Dekade verbessern konnte, sprich die Exporte legten schneller zu als die Importe. Selbst im Handel mit den angeblich mit unfairen Wechselkursen arbeitenden Chinesen erzielten die Eidgenossen konstant wachsende Überschüsse: Während sich chinesische Importe zwischen 1998 und 2008 wertmäßig verdreifachten, versiebenfachten sich die schweizerischen Exporte in die Volksrepublik beinahe. Nur im Handel mit Deutschland und einigen osteuropäischen Volkswirtschaften haben sich die Relationen nicht zu Gunsten unserer Nachbarn entwickelt. Sprich: Deutschland ist noch wettbewerbsfähiger als die Schweiz, was im Falle einer D-Mark Einführung eher für die Mark als für den Franken spräche.

Weder die hohen Reallöhne noch die feste Währung vermochten die Schweizerische Wirtschaft zu schwächen. Das untermauert die von uns in den Vorträgen vorgebrachte These, dass auch für Deutschland eine Rückkehr zur soliden D-Mark eher Vor- als Nachteile bringen sollte.

Bei Interesse: Am 28. Juni 2010 halten wir in der Hamburger Börse einen Vortrag hierzu. Infos und Anmeldemöglichkeit unter: http://www.haaseewert.de/anmeldung/

Aber zurück zum Thema: Es verwundert kaum, dass angesichts all der vorgebrachten Fakten die Nachfrage nach Schweizer Franken gerade in der Eurokrise stark anschwoll. Ein weiterer Punkt spricht dafür, dass diese Nachfrage über die kommenden Monate nicht wesentlich nachlassen sollte: Auslandskredite in Schweizer Franken!

Nicht nur in Deutschland, sondern auch in Österreich und vielen osteuropäischen Ländern erfreuten sich Hypothekarkredite auf Schweizer Franken aufgrund der niedrigen helvetischen Zinsen über Jahre hoher Beliebtheit. Doch in Zeiten der Verunsicherung dreht sich der Spieß um und die Aufwertung des Franken bereitet immer mehr Häuslebauern und natürlich auch den finanzierenden Banken zunehmend Kopfzerbrechen. Wir gehen davon aus, dass die Finanzierungswelle in Schweizer Franken ihren Höhepunkt überschritten hat und die Rückführung dieser Kreditlinien zusätzlich zu einer steten Nachfrage nach Franken führen sollte.

Eigentlich spricht also alles für den Franken, wenn da nicht ein großes Aber wäre: Die Schweizerische Nationalbank (S N B ). Die SNB hat wiederholt klar gestellt, dass sie an einer starken Aufwertung des Franken keinerlei Interesse hat. Mehrfach haben die helvetischen Zentralbanker in den Devisenmarkt eingegriffen und ihre eigene Währung (gedruckt und) verkauft, um deren Kurs im Verhältnis zum Euro und zu verschiedenen, osteuropäischen Währungen zu drücken. In den zurückliegenden Wochen war die Nachfrage nach Franken allerdings so groß, dass der SNB nur zwei Alternativen zur Verfügung standen: Falls sie eine Aufwertung des Franken weiter verhindern wollte, hätte sie ungeheure Mengen neuer Franken erschaffen und verkaufen müssen. Die Bereitschaft, die eigene Währung unbegrenzt zu inflationieren war glücklicherweise noch nicht vorhanden. So blieb der SNB nichts anderes übrig, als dem Druck des Marktes nachzugeben und zumindest eine gewisse Aufwertung zuzulassen.

Bei aller Solidität in den Fundamentaldaten sollten sich die Anleger also bewusst sein, dass sie bei Ihrer Hoffnung auf einen krisenfesten Franken die Schweizerische Nationalbank gegen sich haben werden!

Gegen einen kleinen Anteil Schweizer Franken und Frankenanleihen im Portfolio (<10%) spricht das allerdings nicht. Über die Versteuerung von Zinserträgen muss man sich keine Sorgen machen, denn wo es keine Zinsen gibt, muss auch nichts versteuert werden! Für Termingelder bieten Schweizer Banken selbst auf Jahresfrist maximal 0,30%. Da kann man getrost auch gleich den nächsten Schweizurlaub nutzen, um den Franken mit der EC-Karte zu einem erträglichen Kurs in Cash mit nach Hause zu nehmen. Wer über eine Bargeldreserve nachdenkt und diese nicht nur in Euro (nur mit "X" für deutsche Euros!) vorrätig haben möchte, für den könnte ein gewisser Barbestand in Franken eine sinnvolle Ergänzung sein. Nach der jüngst geradezu hysterischen Stimmung in Bezug auf den Euro (siehe WiWo-Titelseite) rechnen wir in den kommenden Wochen erst einmal mit einer zumindest temporären Kurserholung des Euros. Falls dies auch für die Relation EUR/CHF gelten sollte, müssen Sie sich mit Franken-Käufen nicht allzu sehr beeilen.

Daniel Haase, Gerd Ewert

www.HaaseundEwert.de

PS: Der Artikel ist ein Auszug aus unserem kostenlosen Börsenbrief PremiumTrendfolger. Die gesamte Ausgabe (inkl. einer Analyse der Euro-Franken-Kursentwicklung durch den auch von Goldseiten.de bekannten, Charttechniker Christian Kämmerer) kann hier nachgelesen werden:

http://www.haaseewert.de/wp-content/trendfolger201011-wohin-mit-dem-euro.pdf

Tags: eurokrise, finanzkrise, schweizer franken, staatsbankrott

Letzte Kommentare