Anzeige

| « Immobilienfonds: Kartenhäuser auf Sand gebaut! | Griechenland-Rettung gescheitert » |

Eurozone: Showdown noch in diesem Herbst?

von Daniel Haase 26.06.10 21:03:54

26.06.10 21:03:54

Spanien und Portugal droht noch in 2010 der Bankrott

Am 18. Juni 2010 haben wir in dem Artikel „Griechenland-Rettung gescheitert“ darauf hingewiesen, dass die europäischen Anleihemärkte längst signalisieren, dass ein Staatsbankrott in Griechenland trotz der im Mai beschlossenen „Rettungspakete“ unausweichlich sein dürfte. Wenn die Probleme nur Griechenland beträfen, wären sie für die Europäischen (Transfer-) Union vielleicht noch händelbar. Doch das sind Sie längst nicht mehr:

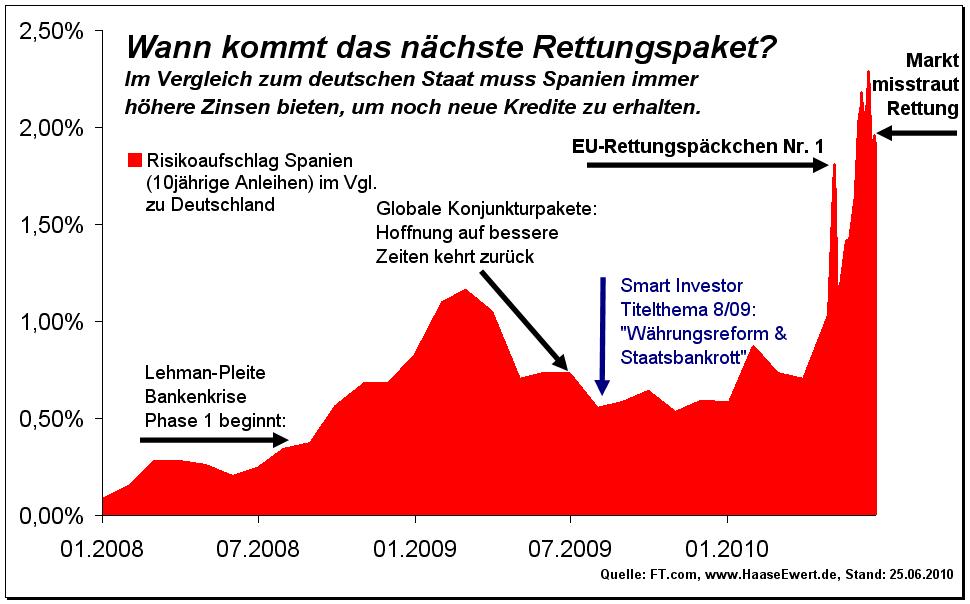

Im Folgenden möchten wir Ihnen, verehrte Leserinnen und Leser, jedoch zeigen, dass neben den Griechen auch andere europäische Nationen mit ähnlichen, strukturellen Schwierigkeiten zu kämpfen haben. So z.B. Spanien, Portugal. Was die Sache so brenzlig macht: Die Banken und Versicherungen der nordeuropäischen Länder, die bisher die Finanzierung der Staatshaushalte und der Finanzsektoren dieser Länder sicherstellten, haben die Problematik erkannt und reduzieren nun sukzessive ihre diesbezüglichen Engagements. Noch handelt es sich hierbei um keine panikartige Flucht, wie aus Griechenland im Frühjahr. Doch allein die Tatsache, dass keine privaten Mittel für den weiterhin hohen Finanzierungsbedarf dieser Länder mehr zur Verfügung stehen sorgt bereits für erheblichen Stress: Die Risikoaufschläge für Spanien sind mittlerweile sogar höher als kurz vor der „Griechenland-Rettung“ (s. 1. Abb.)

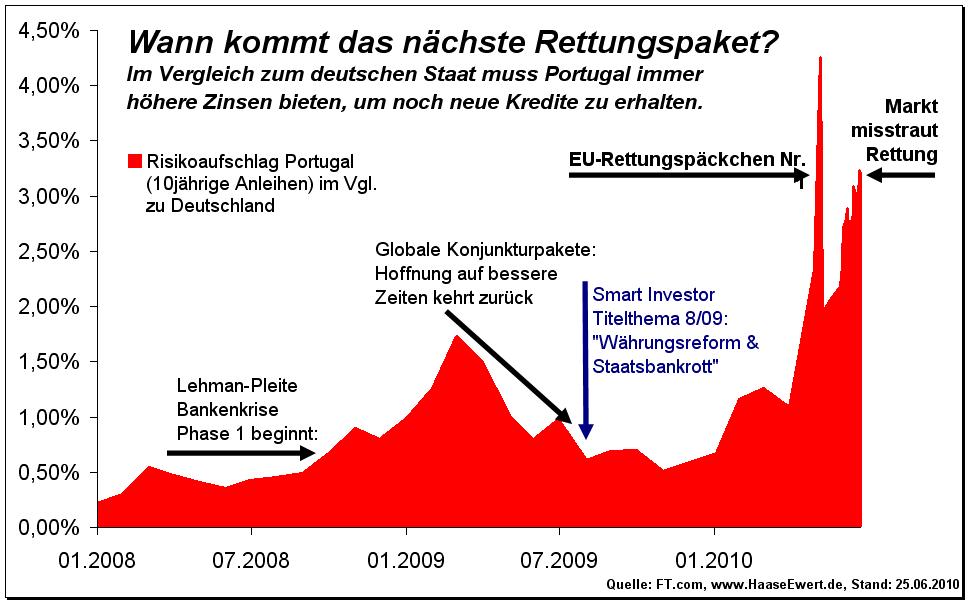

Auch der Zinsaufschlag, den Nachbarland Portugal bieten muss, um seine Staatsanleihen noch unterbringen zu können, ist auf dem Weg zu historischen Hochs:

Parallelen zur Griechenland-Krise

Wie vor kurzem in Athen, so läuft auch in Spanien der Staatshaushalt völlig aus dem Ruder: Mit 11,2% vom BIP liegt die Neuverschuldung in Madrid nur knapp hinter der griechischen Marke von 13,6%. Auch die Verschuldung der privaten Haushalte hat sich gemessen am Jahreseinkommen seit 2000 von 68% auf über 127% erhöht (Quelle: Eurostat). Wie seinerzeit Premier Papandreou so zeigt sich nun auch der spanische Regierungschef Zapatero überzeugt, dass sein Land in „keinen“ finanziellen Schwierigkeiten stecke. Aber Sie, verehrte Leserinnen und Leser wissen: Auch auf der Titanic hat die Musikkapelle bis zu letzt gespielt, um keine Panik aufkommen zu lassen. In Brüssel wird dementiert, dass man überhaupt über Hilfen für Spanien nachdenken würde. Dennoch dürften die EU-Finanzminister auf ihrer jüngsten Sitzung mit 100%iger Sicherheit über die angespannte finanzielle Lage des Königreiches von Juan Carlos geredet haben, obwohl dieses Thema ganz bewusst noch nicht einmal auf der Tagesordnung stand. E-benso wie Athen noch wenige Wochen vor der Beinahepleite „erfolgreich“ zu steigenden Zinsen Anleihen platzieren konnte, gelang dies in der Vorwoche auch Madrid. Allerdings dürfte die EZB hier entscheidet nachgeholfen haben. Fakt ist: Der privatwirtschaftliche wie auch der staatliche Finanzierungsbedarf ist 2010 gigantisch und die Bereitschaft des europäischen Auslands, diesen Bedarf weiter zu finanzieren sinkt erkennbar. Und das aus gutem Grund:

Vom Bauboom in die Arbeitslosigkeit

Die Bauwirtschaft, über Jahre der Treiber der spanischen Volkswirtschaft, ist praktisch zusammengebrochen. Wurden in 2005 noch fast 200.000 neue Einfamilienhäuser in Spanien gebaut, so liegen die Zahlen für 2009 bei ca. 20.000 (Quelle: U.S. Census Bureau). Der mehr als ein Jahrzehnt anhaltende (Schein-) Boom hat zu gigantischen Fehlinvestitionen geführt, nicht nur von Kapital, sondern auch von Millionen spanischer Lebensläufen: Wer braucht heute noch das Wissen von Immobilienmaklern oder Hypotheken-vermittlern? Wer benötigt die hunderttausende von Bauarbeitern, Klempnern, Fliesenlegern, Elektriker, Tischler und Architekten? Mit dem Crash am Bau schnellte die Arbeitslosigkeit gen Himmel. Von 8% in 2007 explodierte sie gerade zu auf mittlerweile über 20%. Die Jugendarbeitslosigkeit liegt bei erschreckenden 41% (Quellen: Spiegel Online, Die Zeit). „Generation Null“ taufte denn auch die größte spani-sche Tageszeitung die jungen Spanier, weil sie „Null Arbeitschancen“ hätten.

Strukturell wettbewerbsunfähig

Im Zuge des binnenwirtschaftlichen, schuldenfinanzierten Baubooms vernachlässigte Politik und Wirtschaft die internationale Wettbewerbsfähigkeit. Dies gilt sowohl für Spanien als auch für Portugal: In keinem einzigen Jahr seit Einführung des Euros ist es einem der beiden iberischen Staaten gelungen, eine ausgeglichene Handelsbilanz zu erreichen. Seit 1998 hat Spanien ein Außenhandelsdefizit von ca. 700 Mrd. Euro (67% des BIP) aufgetürmt. Das viel kleinere Portugal steht mit -204 Mrd. Euro (124% des BIP!) noch schlechter da. In den Zeiten leichter Kredite konnten diese auf fehlende Wettbewerbsfähigkeit zurückzuführenden Defizite relativ leicht finanziert werden. Doch diese Zeiten sind in Spanien und Portugal sowohl für den Staat als auch für die Privatwirtschaft vorbei. Jetzt, wo der Boom beendet ist, wird klar, dass beide Länder ihren Handelspartnern nicht allzu viel zu bieten haben.

HypoRealEstate lässt grüßen

Konnten sich bis vor kurzem die spanischen Banken problemlos am europäischen Interbankenmarkt refinanzieren, so sitzen sie mittlerweile auf dem Trockenen (s. Financial Times Deutschland vom 9.6.2010). Nach der jüngst beinahe misslungenen Rettung einer spanischen Sparkasse ist vielen internationalen Geldmanagern das Risiko iberischer Engagements deutlich vor Augen geführt worden. Versicherungen, Pensionskassen und Banken ziehen sich sicherheitshalber aus der Region zurück. Der spanische Interbankenmarkt ist quasi ausgetrocknet! Viele Hypothekenkredite sind jedoch traditionell kurzfristig refinanziert (HypoRealEstate lässt grüßen!). Eine Liquidation der Hypotheken ist für spanische und portugiesische Banken keine Option, da bei offener Bilanzierung der Verluste schnell klar würde, dass praktisch der gesamte iberische Bankensektor bankrott ist. Auch die Rettung einzelner Banken durch die spanische Zentralbank ändert natürlich nichts an der Höhe der Verluste. Nur die Frage, wer diese letztendlich tragen soll ist noch nicht ganz klar. Nachdem der Markt das Problem erkannt hat und niemand mehr sein gutes Geld nach Spanien oder Portugal transferieren möchte, sah sich die EZB genötigt einzuschreiten:

EZB: dysfunktionale Märkte?

Die Frankfurter Halbgötter gaben bekannt, dass „gewisse Kreditmärkte“ nicht mehr richtig funktionieren würden und dass sie daher selbst helfend eingreifen werden. Offiziell ist nicht von einer Rettung spanischer Banken, sondern von einer Dysfunktionalität des Geldmarktes die Rede. Die EZB finanziert nun spanische und portugiesische Banken und erwirbt deren Staatsanleihen direkt, weil der Markt für diese Papiere „nicht ordnungsgemäß funktioniere“. Der Gedanke, dass die privaten Investoren ganz im Gegenteil erstmals seit Jahren das tatsächliche Risiko richtig einschätzen, kommt den EZB-Granden offensichtlich nicht. Für sie liegt Marktversagen wohl darin, dass sich der Markt nicht zum selbsten Ergebnis kommt, wie sie. Wenn von einer Dysfunktionalität die Rede sein kann, dann sicher nur in Bezug auf die noch vor zwei Jahren vorherrschende, irrationale Bereitschaft vieler französischer und deutscher Investoren, spanischen und portugiesischen Schuldnern nahezu unbegrenzt und ohne nennenswerten Risikoaufschlag Kredit zu gewähren. Die Investoren haben dies nun als fatalen Fehler erkannt. Dies als Dysfunktionalität zu beschreiben, sagt wenig über den Markt, dafür aber umso mehr über die Art zu Denken bei der EZB aus.

EZB nimmt Spanien in die eigenen Bücher

Das Beispiel Griechenland zeigt: Wenn die Investoren einmal erkannt haben, dass große strukturelle Probleme bestehen, die nicht ohne Währungsabwertung / Zahlungsausfälle „gelöst“ werden können, dann werden sie nicht in Scharen an den Markt zurückkehren, nur weil die EZB oder der deutsche Steuerzahler griechische und/oder spanische Staatsanleihen kaufen. Die Europäische Zentralbank hat mit dem Kauf von südeuropäischen Staatsanleihen und der direkten und vor allem unbegrenzten Finanzierung der dort von privaten Kreditquellen abgeschnittener Banken (für Juli – September versprochen!) begonnen, die Länderrisiken Griechenlands, Spaniens und Portugals privaten Investoren abzukaufen und in die eigenen Bücher zu übernehmen. Da die strukturellen Probleme (Stichwort: fehlende Wettbewerbsfähigkeit!) gar nicht adressiert wurden, darf man getrost davon ausgehen, dass es noch eine ganze Weile Finanzierungsbedarf gibt, der mangels privater Geldgeber der durch die EZB gedeckt werden muss. Hinzu kommt die Frage, ob nicht internationale Banken und Versicherungen die Gelegenheit beim Schopfe packen und die Bereitschaft der Notenbanker zum Ankauf von PIGS-Schuldtiteln weidlich ausnutzen, um die eigenen Bilanzrisiken bei der Zentralbank abzuladen.

Abwärtstrend ungebrochen

Aus der Sicht von Trendfolgern lässt sich feststellen, dass die Risikoaufschläge für Spanien und Portugal noch keine Trendwende erkennen lassen. Natürlich kann die EZB den gesamten nicht mehr privat finanzierbaren Saldo dieser Staaten und deren Banksysteme vollständig auf die eigenen Bücher nehmen und damit eine Trendwende erzwingen, doch nur um den Preis einer drastischen quantitativen Ausweitung und qualitativen Verschlechterung der eigenen Bilanz. Die Frage lautet also: Wie weit sind die 21 Herren plus eine Dame aus Frankfurt bereit zu gehen?

Showdown im Herbst 2010

Wenn die aktuellen Trends für Spanien aber auch Portugal und Irland nicht in den kommenden Wochen gedreht werden, dann kommt es noch diesem Herbst zum Showdown: Die Preisabschläge für griechische Anleihen suggerieren, dass die Investoren mit einem Zahlungsausfall von mindestens 50% rechnen und dass, obwohl die EZB bereits für mehr als 30 Mrd. Euro hellenische Staatsanleihen gekauft und dieses Signal bereits ins positive manipuliert hat. Die spanischen Risikoaufschläge bewegen sich auf dem Niveau Griechenlands von vor einem Jahr, die für Irland und Portugal snotieren dem griechischem Niveau zur Jahreswende 2009/2010. Hinzu kommt: In den zurückliegenden Wochen sind die Risikoaufschläge aller drei Länder signifikant gestiegen! Wenn die EZB diesen Trend nicht durch sofortiges Gelddrucken bricht, in dem sie noch verantwortungsloser und in größerem Umfang die Staatsanleihen dieser Länder aufkauft, dann haben wir nur noch ein paar Monate, bis die Eurozone zusammenbricht. Mit 130 Milliarden Euro wie im Fall Griechenlands wird es dann nicht mehr getan sein.

EZB lässt POINT-OF-NO-RETURN hinter sich

Unser Vorurteil lautet: Aufgrund der oben geschilderten Situation hat die EZB gar keine Ausstiegsoption mehr. Sie wird den Markt nicht nur bis September, sondern auch darüber hinaus mit Liquidität fluten müssen! Wohin wird die von der EZB geschaffene Liquidität fließen? Wir glauben nicht, dass sie sonderlich lange in Spanien und Portugal verweilen wird. Das Handelsblatt schrieb am 9.6.2010, dass in einigen Regionen Deutschlands Immobilien knapp und die Preise anfangen würden zu steigen. Noch ist es ein Rinnsal, der da vom großen Berg der Geldwerte ins kleine Tal der Sachwerte fließt. Wir vermuten, dass hieraus schon bald ein reißender Strom wird.

In den kommenden Ausgaben unseres kostenlosen Börsenbriefes „PremiumTrendfolger“ werden wir detailliert auf verschiedene, mögliche Szenarien eines Zusammenbruchs der Eurozone eingehen. (Informationen unter: www.haaseewert.de/trendfolger ) Wir werden im PremiumTrendfolger die Bedingungen definieren, unter denen es bereits im kommenden Herbst/Winter zu einer europaweiten Währungsreform kommen könnte aber auch auf die Möglichkeiten diskutieren, unter denen es der Politik erneut gelingen könnte, das Unvermeidliche nochmals eine Runde weiter hinauszuschieben.

Daniel Haase, Gerd Ewert

www.HaaseundEwert.de

PS: Am 30. Juni 2010 werden wir auf Einladung der Vereinigung Technischer Analysten Deutschlands (VTAD) um 18:00 Uhr in der Börse Hamburg den Vortrag „Nach der Finanzkrise = Vor dem Staatsbankrott“ halten. Interessenten können sich unter dem folgenden Link informieren und gegebenenfalls anmel-den: www.haaseewert.de/anmeldung

Letzte Kommentare