Anzeige

| « Euro-Crash-Szenario I: Ein schnelles Ende in 2010 | Eurozone: Showdown noch in diesem Herbst? » |

Immobilienfonds: Kartenhäuser auf Sand gebaut!

von Daniel Haase 12.07.10 20:56:48

12.07.10 20:56:48

Offene Immobilienfonds: Betongold oder Milliardengrab? Es gibt gute Gründe, an der Solidität der früheren Lieblinge vieler Kleinanleger zu zweifeln. Die Risse im System werden immer deutlicher: Knappe Liquidität ist dabei das kleinere Problem verglichen mit dem, was die Börsenkurse für die mittlerweile geschlossenen Fonds der Branche anzeigen: Massive Fehlbewertungen im Immobilienbestand! Was betroffene Anleger jetzt wissen müssen:

90 immobile Mrd. Euro

Soviel Geld sollen Anleger in diversen offenen Immobilienfonds (Quelle: FTD v. 3.6.10) geparkt haben. Das Attribut „offen“ ist allerdings inzwischen von Fall zu Fall differenziert zu betrachten. Doch zuvor ein Rückblick: Warum haben so viele Deutsche so viel Geld ausgerechnet in diese Fonds investiert? Bis vor kurzem hatten viele offene Immobilienfonds noch eine lupenreine, weiße Weste: Teils über Jahrzehnte haben diese Fonds in praktisch keinem einzigen Jahr je Verluste ausgewiesen. Entsprechend galten als ultrakonservatives Anlageprodukt mit obendrein ansprechender Verzinsung und – in Deutschland immer wichtig – steuerlich begünstigten Ausschüttungen. Beliebt waren die offenen Immofonds daher schon seit langem, richtig spannend wurde es jedoch ab 2003:

EZB löst Boom in Immofonds aus

Als im Zuge der geplatzten New-Economy-Blase (ja auch vor der Subprime-Krise gab es bereits Blasen und bisher ist noch jede geplatzt) senkten die Notenbanken rund um die Welt drastisch die Kurzfristzinsen. Die Europäische Zentralbank senkte ihren Leitzins seinerzeit von 4,75% im Herbst 2000 bis auf 2% im Sommer 2003 und hielt ihn auf diesem künstlich niedrigen Niveau bis Ende 2005. Vielleicht denken Sie, sehr geehrte Leserinnen und Leser, 2% sei angesichts der aktuellen, künstlich niedrig gehaltenen Sätze von unter 1% gar nicht so übel. Doch damals reichte mickerige 2% aus, um die Anleger nervös werden zu lassen. Auf der Suche nach höheren Renditen ohne erkennbare Risiken haben sich deutsche Banken (Landesbanken, IKB, HypoRealEstate usw.) auf mit US-Hypotheken „besicherte Wertpapiere“ und deutsche Kleinanleger auf offene Immobilienfonds gestürzt. Die Milliarden flossen so schnell in die Fonds, dass diese mit dem Kauf entsprechender Objekte gar nicht nach kamen.

Schwerpunkt: Gewerbeimmobilien

Die wenigsten Kleinanleger dürften sich dabei im Klaren darüber sein, dass ihre geliebten Fonds in gewerbliche Immobilien investieren und damit selbstverständlich gewissen konjunkturellen Risiken ausgesetzt sind – auch wenn ein Blick auf die offizielle Wertentwicklung dies kaum vermuten ließe. Natürlich verfügen viele Fonds über solvente Mieter und häufig über lange Mietlaufzeiten. Doch im Zuge der Krise dürfte längst klar sein, dass viele Mietverträge nicht einmal annähernd zu stabilen Konditionen verlängert werden können. Der mit Abstand größte Immobilienposten in den meisten Fonds entfällt auf Bürokomplexe, gefolgt von Einkaufspassagen. Hier und da gibt es noch Hotels und wenn nur einstellige Prozentsätze in relativ konjunkturresistente Wohnimmobilien. Mit anderen Worten: Die Wertentwicklung der Immobilien ist natürlich abhängig von der Konjunktur.

Immokäufe zu Boomzeiten in Boomregionen

Da die Renditen insbesondere der mit Schwerpunkt auf Deutschland ausgerichteten Fonds in 2003 vielfach zu wünschen übrig ließen, flossen erhebliche Beträge ins europäische Ausland (Großbritannien, Spanien etc.) und nach Übersee (USA). Große Teile der heutigen Immobilienbestände wanderten also zu Boomzeiten und damit zu Höchstpreisen (auch wenn diese Preise seinerzeit fälschlicherweise als nachhaltig eingestuft wurden) in die Depots der Anleger. Wie wir spätestens seit dem 2007er Ausbruch der Bankenkrise wissen, war nicht überall ein nachhaltiger Boom drin, wo es nach Boom aussah. So manches Projekt erwies sich als Kartenhaus im Nirgendwo und ganze Boomregionen als auf Sand gebautes Milliardengrab. Eine Überraschung erlebt, wer danach fragt, wie sich die offenen Immobilienfonds im Zeitraum Juli 2007 bis Dezember 2008 geschlagen haben:

Quelle: onvista sowie eigene Berechnungen www.HaaseEwert.de

Fette Gewinne mitten in der Krise: Zu schön, um wahr zu sein!

Angeblich haben alle o. g. großen Immofonds mitten in der schwersten Wirtschaftskrise der zurückliegenden 60 Jahre Gewinne erzielt. Hinzu kommt: Nicht Ursache aber Auslöser war das Platzen von Immobilienblasen sowohl in den USA als auch in diversen europäischen Ländern! Und genau in dieser Phase „glänzten“ die Betonfonds mit Jahresrenditen zwischen +4,6% und +6,3%? Entweder sind die Fondsmanager allesamt Genies oder – wovon ich eher ausgehen würde – die Verfahren zur Wertentwicklung erlauben selbst dann schöne Gewinne auszuweisen, wenn am Markt eigentlich nur Verluste zu erzielen sind. Ganz bewusst möchte ich keinem Fondsmanagement unterstellen, es würde irgendwelche Vorschriften missachtet oder Bilanzen anders als vom Gesetzgeber verlangt, erstellen. Hierzu liegen mir überhaupt keine Informationen vor. Allerdings glaube ich, dass das, was zu schön aussieht, um wahr sein zu können, in der Regel auch zu schön ist, um wahr zu sein. Die offiziell ausgewiesenen Wertentwicklungen der meisten Immofonds spiegeln nicht die in der Krise zu erwartenden Entwicklungen wider. Daher ist es ratsam, ihnen mit Vorsicht zu begegnen.

Gewinnmitnahmen: Ausgeschlossen?

Ein Indiz dafür, dass meine Annahmen näher an der Wahrheit liegen dürften als so manche offizielle Wertermittlung können Sie auch daran erkennen, dass mittlerweile diverse offene Immobilienfonds zu geschlossenen mutierten. Überall dort, wo die Anleger verstärkt Kasse machen und die Gewinne mitnehmen wollten, kam es zu Liquiditätsengpässen. Natürlich kann ein Immobilienfonds nicht von heut auf morgen alle Häuser zum Marktwert veräußern. Doch inzwischen sind diverse Fonds schon seit Monaten geschlossen und Verkaufserfolge sind noch immer die Ausnahmeerscheinung. Da liegt die Vermutung nahe, dass insbesondere die im 2003 – 2007er Boom gekauften Immobilien einfach nicht mehr zu den optimistischen Preisen veräußerbar sind, die in den Bilanzen der Fonds als langfristig werthaltig angesetzt wurden.

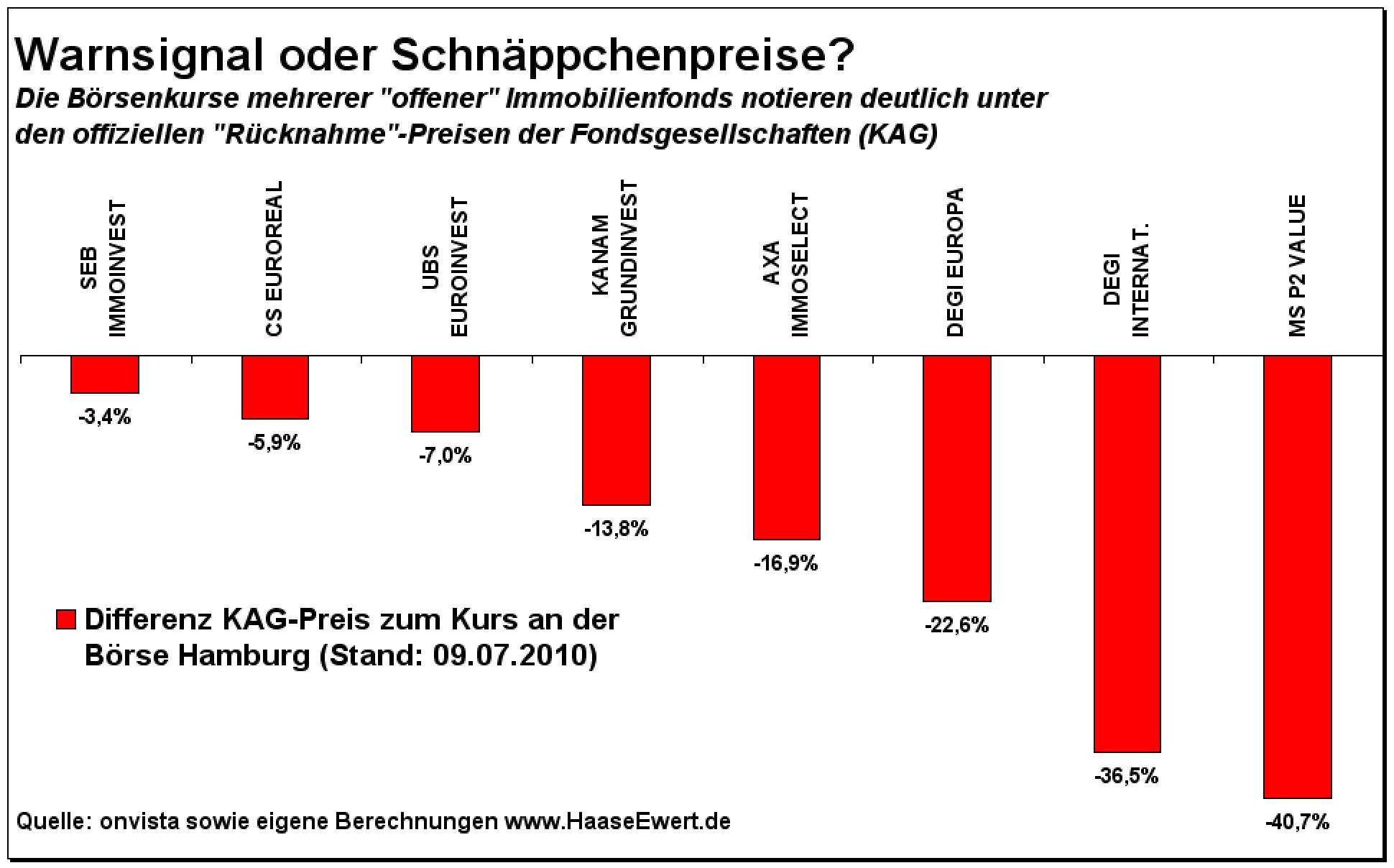

Börsenkurse: 3,5 Mrd. EUR sind schon weg!

Allein in denen im obigen Chart aufgeführten Fonds stecken 27 Milliarden Euro. Gemessen am Gesamtmarkt kann man also feststellen, dass bereits ein Drittel aller offenen Immobilienfonds mittlerweile geschlossen ist. All diese Fonds sind offenbar nicht in der Lage, die im Portfolio befindlichen Objekte in überschaubarer Zeit zu Einkaufspreisen zu veräußern. Anleger, die ihre Anteile loswerden wollen oder gar müssen, haben nur noch eine Option: Verkauf über die Börse! Dort können sie dann eine böse Überraschung erleben: Je nach Fonds unterschreiten die Börsekurse die offiziellen Wertangaben der KAGs teils um zweistellige Prozentsätze. In der Summe unterscheiden sich die Wertansätze der KAGs von denen der Börse um gut 3,5 Mrd. EUR oder 13% des betroffenen Fondsvolumens.

Börsenpreise: Schnäppchen oder Warnsignal?

Natürlich sind die Börsenpreise nicht nur ein passives Abbild einer marktgerechten Bewertung der entsprechenden Fondsanteile. Sie sind genauso auch Ausdruck des Kräfteverhältnisses zwischen Verkaufsdruck und Kaufinteresse. Doch bevor Sie, verehrte Leserinnen und Leser, jetzt allzu schnell glauben, der Verkaufsdruck sei so hoch, dass die Börsekurse weit unter den inneren Werten der Immobilien notieren würden und Sie ein Schnäppchen machen könnten, sollten Sie sich bitte eine wichtige Frage stellen:

Wenn die Börsenkurse wirklich weit unter den inneren Wert der Fondsanteile gefallen sind: Warum nutzten dann nicht die involvierten Geschäftsbanken, die über die Details besser Bescheid wissen als jeder Kleinanleger, die Situation und kaufen die Anteile über die Börse zum Discounter-Preis an? Wenn die Wahrscheinlichkeit groß ist, dass in absehbarer Zeit die Fonds wieder eröffnet werden können und die Phase drohender Abwertungen vorbei ist, dann sollten die Börsenkurse wieder in Richtung der offiziellen KAG-Preise marschieren. Doch das ist bisher in den wenigsten Fällen zu sehen. Im Gegenteil:

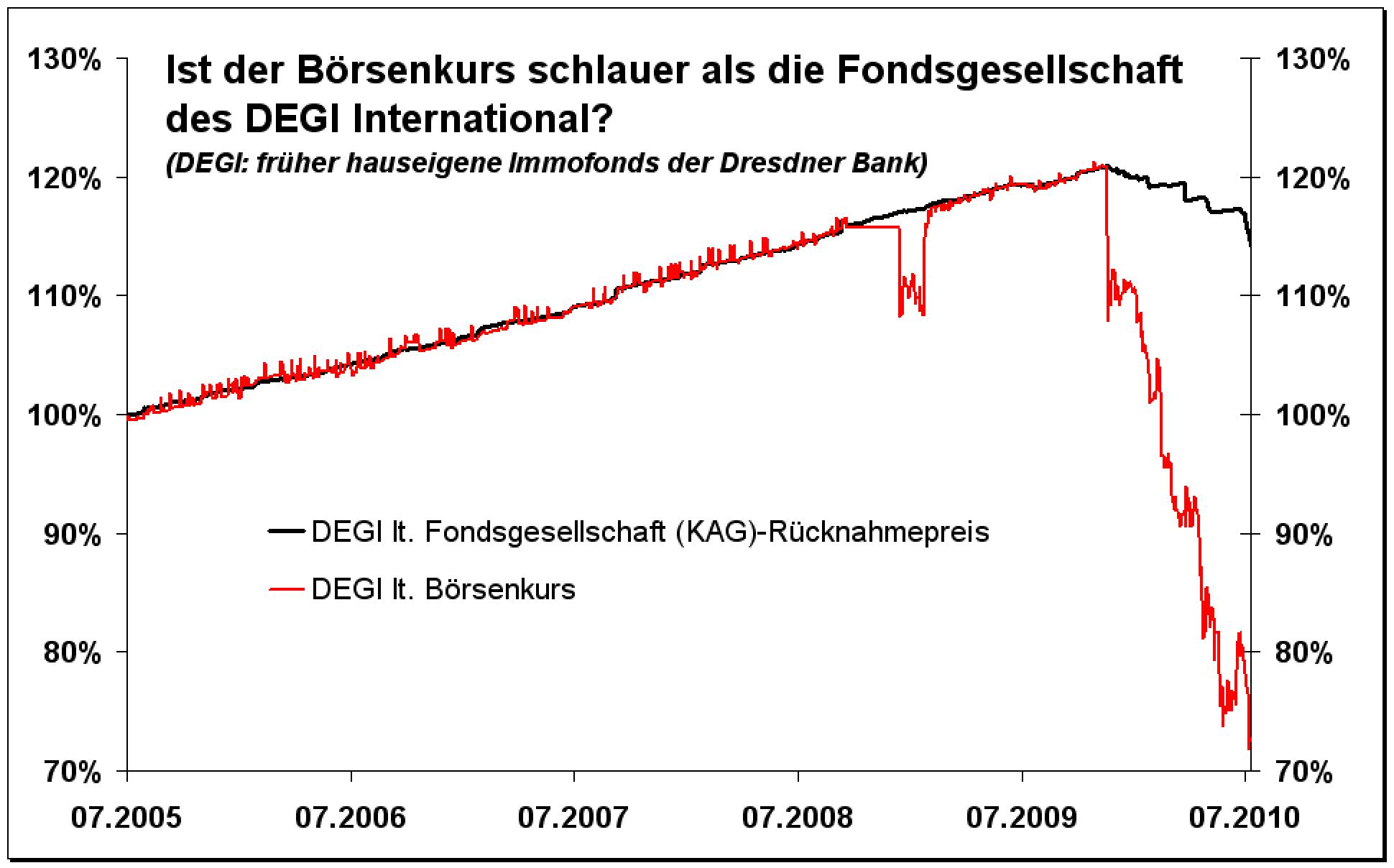

Quelle: eigene Berechnungen www.HaaseEwert.de

Abwertungen folgen den Börsenkursen

Wie Sie dem Chart des Degi International entnehmen können, stürzte der Börsenkurs nach Schließung des Fonds im November 2009 ab und baute seitdem die Verluste auf satte 40% aus. Anders als 2008 ist bisher keine Rückkehr zum offiziellen KAG-Preis erkennbar. Stattdessen wertet die KAG seit der Fondsschließung Schritt für Schritt die gehaltenen Immobilien ab, so dass sich der offizielle aber nicht handelbare Preis langsam aber sicher dem Börsenkurs annähert und nicht umgekehrt.

Gesetzgeber verschärft die Krise

Nachdem die EZB wie oben beschrieben, den Boom in Immobilienfonds durch künstlich niedrige Zinsen anfeuerte sorgt jetzt das Bundesfinanzministerium durch die Indiskretionen für zusätzliche Probleme in der Branche. Zwischenzeitlich diskutierten die Verantwortlichen im Ministerium offen über Mindesthaltedauern und Kündigungsfristen (2 Jahre jeweils waren im Gespräch). Wenn man derartiges ernsthaft erwogen hat, so hätte man es sinnvoller Weise entweder sofort einführen müssen oder aber nur für „Neukäufer“ offen andenken dürfen. So aber hat die Diskussion nur zu eiligen Angstverkäufen geführt und die Liquiditätssituation vieler Fonds verschärft. Auch ein Sicherheitsabschlag von 10% auf die von „unabhängigen Sachverständigen“ ermittelten Immobilienwerte war im Gespräch. Dies ist natürlich genauso Unsinn: Entweder, die Wertermittlungsgrundlagen sind realistisch. Dann sind jegliche Änderungen unnötig. Oder die Vorschriften zur Wertermittlung gehen am wirklichen Wert vorbei und lassen der Fantasie großen Spielraum: Dann nützt auch kein Sicherheitsabschlag auf Fantasiepreise, dann müssten die Regeln neu geschrieben werden.

Wie sollen sich Anleger verhalten?

Allgemeine Aussagen zu offenen Immobilienfonds sind derzeit schwierig zu treffen. Dass die Börsenkurse für die Fonds der Sparkassen und Volksbanken wie auch die der Deutschen Bank bisher kein Indiz für tiefer liegende Probleme liefern, bedeutet nicht notwendiger Weise, dass sich es dort keine Probleme gibt. Dass Sie Fondsanteile noch ohne Abschläge an die KAG zurückgeben können, könnte ein positives Signal bzgl. der Solidität des von Ihnen gehaltenen Fonds sein. Eventuell ist es aber auch einfach nur eine temporäre Chance, jetzt noch zu guten Preisen aussteigen zu können, solange das Liquiditätsfenster geöffnet ist. Die Börsenkurse für die bereits geschlossenen Fonds hingegen sind eine Offenbarung: Die gesamte Branche hat sich im Boom mächtig verkalkuliert und es lohnt sich ein detaillierter Blick in die Entwicklung jedes einzelnen Fonds um konkrete Handlungsempfehlungen herleiten zu können. Wie sieht es mit der Vermietungsquote aus? Bestehen spezielle Risiken durch große Engagements in Problemregionen (USA, UK, Spanien etc.)? Wie sieht es mit der Liquidität in noch offenen Fonds aus? Droht eventuell bald eine Schließung? Wie viele Immobilien wurden während der Boomphasen zu hohen Preisen erworben und lasten nun dauerhaft auf der Wertentwicklung? Die Zeit für unbegründeten Optimismus ist vorbei. Jetzt sind knallharte Analysen gefragt.

Daniel Haase

www.HaaseundEwert.de

PS: In den kommenden Ausgaben des von Gerd Ewert und mir herausgegebenen, kostenlosen Trendfolger-Börsenbriefes ( weitere Infos hier: http://www.haaseewert.de/trendfolger/ ) werden wir auf die hierzulande wichtigsten, großen „offenen“ Immobilienfonds eingehen, umfangreiche Analysen erstellen und konkrete Empfehlungen aussprechen.

Tags: axa immoselect, cs euroreal, degi, immobilienfonds geschlossen, kanam, morgan stanley p2 value, offene immobilienfonds, seb immoinvest, ubs euroinvest

3 Kommentare

Diese wieder ausgezeichnete und fundierte Analyse des Herrn Haase zeigt mir, daß der Kapitalismus in einer wirklich schwierigen Anreiz-Krise („Incentives“) steckt.

1.) Für Immobilien gibt es – zumindestens bei uns – eine gewisse Marktsättigung wegen des demographischen Wandels bei Wohnimmobilien und bei den Gewerbeimmobilien wegen dem geringen Wirtschaftswachstums, auch durch die Produktionsverlagerungen ins Ausland. Seit längerem warnt davor Herr Gburek.

2.) Staatsanleihen kann man nicht kaufen wegen der Unfähigkeit unserer Politiker und Beamten, angefangen mit Lieschen Müller an der Spitze unseres Staates. Würden Sie Herrn Baroso, Wulff oder Frau Merkel persönlich Kredite geben???

3.) In die boomenden Entwicklungsländer kann man aus historischer Erfahrung sein Kapital auch nicht stecken, damit deren Kinder die Zinsen unserer fehlenden Kinder erwirtschaften.

4.) Bei Edelmetallen muß man sehr vorsichtig sein; denn damit legt man die Axt an an die Macht des Papiergelds der herrschenden Klassen aus Wirtschaft und Politik. Man denke an Roosevelt 1933.

5.) Kredite kann man nicht aufnehmen, denn die Kreditunternehmen haben riesige Verluste eingefangen und warten zur Kompensation auf Kreditnehmer wie die Spinnen im Netz.

6.) Die EZB hat bei der Monetarisierung von Ramschanleihen den Pfad der Tugend verlassen, so daß irgenwann einmal eine Inflation bereit steht.

7.) Ackerland ist völlig entwertet, denn die persönliche Nutzung von Ackerland ist von Staats wegen verboten, vgl. www.gruenguertel.kremser.info, und wird von den Beamten erbittert bekämpft.

Damit sehe ich keinen Sinn für die kleinen Leute zu sparen oder sonstwie Altersvorsorge zu betreiben. Für die kleinen Leute wie mich ist nur sinnvoll ihr persönliches Umfeld in Ordnung zu bringen, wie Schulden abbauen, Heizung renovieren usw.

Das eklatanteste Beispiel sind die DG-Fonds der Volks- und Raiffeisenbanken. In Bankgenosse's Blog und unter Vertrauensschaden-Bank.de ist mehr darüber zu erfahren.

Alle, die glaubten, in eine sichere Altersvorsorge zu investieren, stehen jetzt vor dem nichts. Betroffen sind über 22.000 Kunden von genossenschaftlichen Banken.

Kommentare sind für diesen Beitrag deaktiviert.