Anzeige

| « Die wirkliche Revolution im Ölmarkt | Marc Faber hat Recht: Aktien schützen vor der Hyperinflation » |

Trends 2011: Hellas-Aktien vor lukrativem Comeback?

von Daniel Haase 08.03.11 17:18:31

08.03.11 17:18:31

Ein Vergleich mit der Argentinien-Krise von 2001/2002 zeigt: Der Aktienmarkt hat Athens Staatsbankrott längst eingepreist. Kommt es demnächst zu einer Rally?

Im Februar 2010 schrieb ich einen Beitrag für die Mitgliederzeitschrift der Vereinigung Technischer Analysten Deutschlands (www.VTAD.de). Mit Blick auf die seinerzeit "erfolgreiche" Versteigerung griechischer Staatsanleihen, mutmaßte ich, dass es an der Börse neben einer Reihe von Bullen und Bären auch jede Menge Esel geben müsse.

In Anlehnung an Friedrich August von Hayek sehe ich die Veränderungen der absoluten und relativen Preise als einen „Mechanismus zur Vermittlung von Informationen“ an. Das auf dieser Basis von Gerd Ewert und mir entwickelte Trendfolgesystem generierte im Februar 2010 für 86% aller hellenischen Aktien Verkaufsignale. Auch ohne umfangreiche, fundamentale und makroökonomische Studien konnte die Botschaft, die die Börse dem aufmerksamen Investor zu vermitteln bereit war, deutlicher kaum sein. Sie lautete: Halte dich fern! Nur drei Monate später wollte niemand mehr die Rolle des Esels übernehmen und die Regierung von Ministerpräsident Giorgos Andrea Papandreou entkam dem Offenbarungseid nur dank umfangreicher Zuwendungen ausländischer Steuerzahler. Während griechische Schuldverschreibungen durch die europäischen Garantien quasi unter Quarantäne gesetzt wurden, blieb der Aktienmarkt von dieser staatlichen Fürsorge glücklicherweise verschont.

Greife nie in ein fallendes Messer!

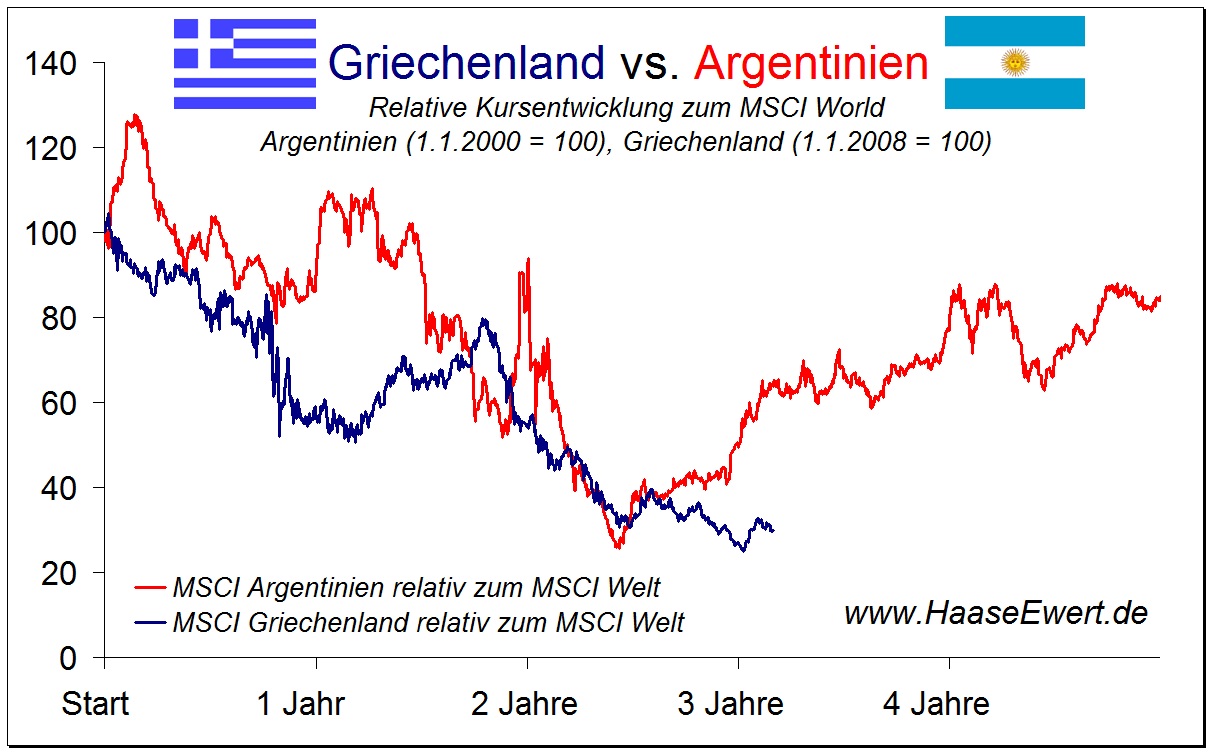

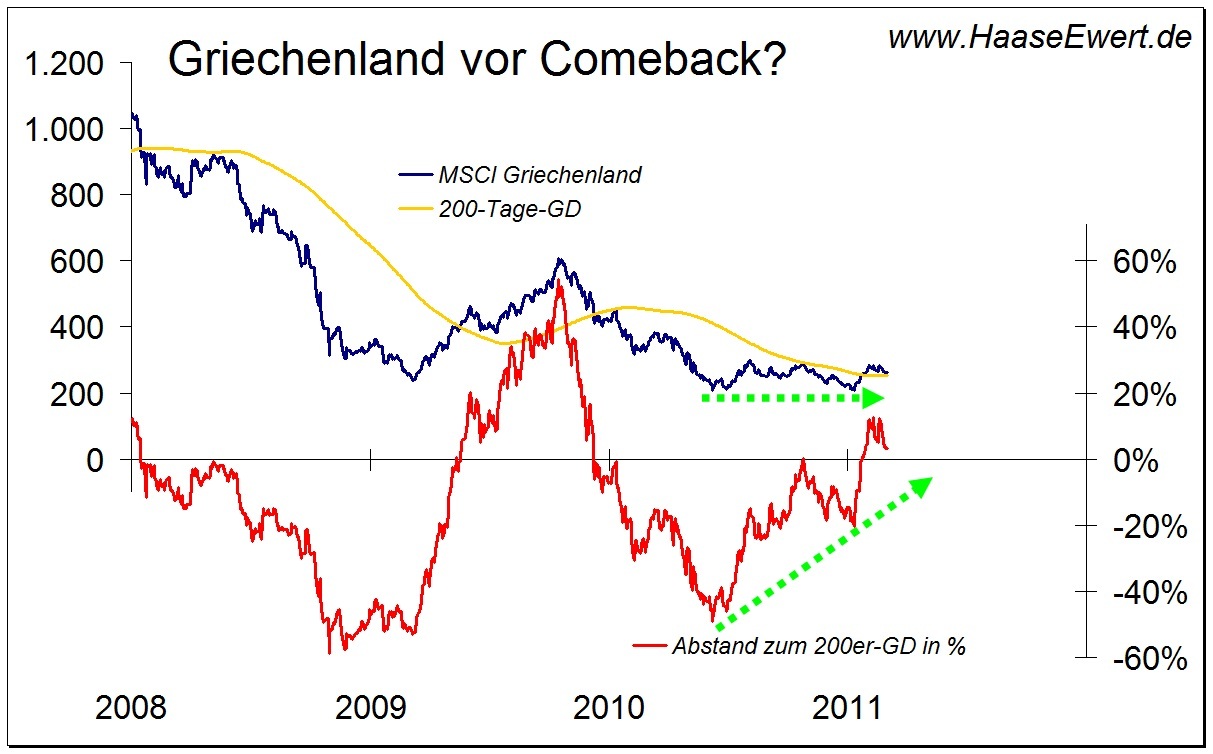

Der Aktienindex "MSCI Griechenland“, der seit dem Zwischenhoch im Oktober 2009 bei 607 Punkten bis Februar 2010 in nur vier Monaten um 45% auf 332 eingebrochen war, fiel in den folgenden Monaten (bis Januar 2011) um weitere 37% auf 207. Wer also voreilig als Schnäppchenjäger unterwegs war, dürfte den Sinn der alten Trendfolge-Regel: „Greife nie in ein fallendes Messer!“ begriffen haben. Ohnehin besteht meines Erachtens die wichtigste Eigenschaft von Trendfolge nicht darin, möglichst schnell hohe Gewinne zu erzielen, sondern vielmehr darin, katastrophale, das eigene Vermögen auslöschende Fehlinvestitionen, zu vermeiden. Wer sein Pulver trocken hielt, kann nun mit der im Falle Griechenland absolut gebotenen Vorsicht die aktuellen Marktaussichten begutachten. Immerhin: In den zurückliegenden zehn Wochen konnte der o. g. Index um +28% auf 265 Punkte zulegen. Handelt es sich dabei nur um eine technische Gegenreaktion im weiter intakten Abwärtstrend oder stehen griechische Aktien vor einem länger anhaltenden, lukrativen Comeback? Ein Vergleich mit Argentinien, das unter ähnlichen Umständen vor einer Dekade bankrott ging, zeigt: es könnte bald spannend werden.

Parallelen zwischen Griechenland- und Argentinien-Krise

Im Vorfeld zur Argentinien-Krise finden sich viele Parallelen zur späteren Griechenland-Krise: Hier wie dort wurde etwa zehn Jahre vor Ausbruch der Krise die Eigenständigkeit in der Währungspolitik zugunsten einer Anbindung an den US-Dollar bzw. den Euro aufgegeben. In beiden Fällen gab es Anfangs erhebliche Kapitalzuflüsse und scheinbar ökonomische Erfolge. Sowohl die Regierungen in Buenos Aires als auch in Athen verfolgten aufgrund leicht verfügbarer Kredite eine sehr laxe Finanzpolitik. Im Laufe der Zeit stiegen die Verbindlichkeiten gegenüber dem Ausland während die internationale Wettbewerbsfähigkeit den Bach hinunter ging. Größere Bankenkrisen (Asienkrise 1998, Finanzkrise 2008) wirkten letztlich als Initialzündung und Katalysator für die anschließenden Staatsfinanzkrisen. Die Option „Gelddrucken“ war den jeweiligen Regierungen verwehrt, da sie keine bzw. kaum Macht über die Währungen hatten, die hätten gedruckt werden müssten. Argentiniens Schulden waren schließlich keine Peso-Kredite, sondern Auslandsanleihen in US-Dollar und D-Mark auch der politische Einfluss der Athener Regierung bei der EZB ist – vorsichtig formuliert – bescheiden.

Aktienmarkt-Parallelen in der Griechenland- und Argentinien-Krise

In weniger als drei Jahren büßte die Börse in Buenos Aires gegenüber dem globalen Aktienindex MSCI Welt 74% ein. In den zwölf Monaten nach Überwinden des Tiefs gelang dem MSCI Argentinien mit einem Anstieg von +166% ein fulminantes Comeback. Dies gilt umso mehr, wenn wir bedenken, dass der globale Aktienmarkt seinerzeit noch in der Baisse steckte und sich im selben Zeitraum um 6% abschwächte. Der griechische Aktienmarkt hat in ein paar mehr Monaten den gleichen relativen Absturz von 75% erlebt. Mit anderen Worten: Die Staatspleite dürfte an der Börse Athen mittlerweile weitgehend eingepreist sein. Werden wir in 2011 nun auch das Comeback der hellenischen Börse erleben? Das Erholungspotential wäre erheblich: Allein für eine Rückkehr an die 2009er Tiefs müsste Athen den MSCI Welt um +70% überflügeln. Doch bevor wir jetzt den „rosaroten“ Taschenrechner hervorkramen, lohnt ein Blick auf unser oben erwähntes Trendfolge-System: Es verzeichnet in jüngster Zeit eine Zunahme von Kaufsignalen, dennoch stehen 65% aller griechischen Aktien (noch) im Abwärtstrend. Bei einem etwas genaueren Blick in die zwanzig größten Titel, die im Athex20 vereint sind, fällt auf, dass alle neun „Großbanken“ auf Verkauf stehen, zehn der übrigen elf Titel aus den Bereichen Industrie, Handel und Dienstleistungen allerdings bereits wieder auf Hausse-Trend gedreht haben.

Abb. 2: MSCI Griechenland notiert wieder über dem 200-Tage-Durchschnitt – positives Trendsignal; Quelle: Haase & Ewert

Abwärtsdynamik gebrochen

Für charttechnisch interessierte Investoren möchte ich erwähnen, dass der MSCI Griechenland seit dem 26. Januar 2011 oberhalb seines 200-Tage-Durchschnittes notiert und dieser seit dem 25. Februar 2011 ebenfalls Anstalten macht, wieder anzusteigen. Die Abwärtsdynamik ist damit gebrochen. Obwohl es weiterhin eher schlechte als gute Nachrichten aus Griechenland geben dürfte, reagiert der Aktienmarkt seit geraumer Zeit nicht mehr negativ auf diese. Für ein größeres, sofortiges Engagement mag dies alles (noch) nicht reichen. Die Zeit jedoch, in der der griechische Aktienmarkt vollkommen uninteressant war und links liegen gelassen werden musste, neigt sich dem Ende.

Daniel Haase

Über den Autor:

Daniel Haase ist Fondsmanager und freier Redakteur. Das von ihm und Gerd Ewert (www.HaaseEwert.de) entwickelte Trendfolgesystem wurde von der Vereinigung Technischer Analysten Deutschlands e.V. mit dem VTAD Award 2009.

Dieser Artikel ist ein Auszug aus dem PremiumTrendfolger Nr. 8/2011 (kostenloses Abo über http://www.haaseewert.de/trendfolger/). Im gesamten Artikel erfahren Sie: Warum Sie von hellenischen Staatsanleihen auch weiterhin unbedingt die Finger lassen sollten; warum das Versprechen des griechisches Ministerpräsidenten Papandreou, sein Land werde „jeden Cent“ zurückzahlen, blanke Volksverdummung ist und warum die griechische Jugend einen sehr hohen Preis für den Verbleib im Euro-System zahlt.

Letzte Kommentare