Anzeige

| « Marc Faber: Gold erst bei 1200 Dollar deutlich aufstocken | Das Scheitern der Euro-Zone entscheidet sich in Italien » |

Trends 2012: Bärenmarktrally oder neue Hausse?

von Daniel Haase 19.01.12 17:27:49

19.01.12 17:27:49

Trend-Signale erinnern an 2009er-Hausse-Start ~ EZB unterstützt die Trendwende mit frischen 489 Milliarden Euro (2009: 440 Mrd. Euro)

Auszug aus dem Trendfolger vom 13. Januar 2012

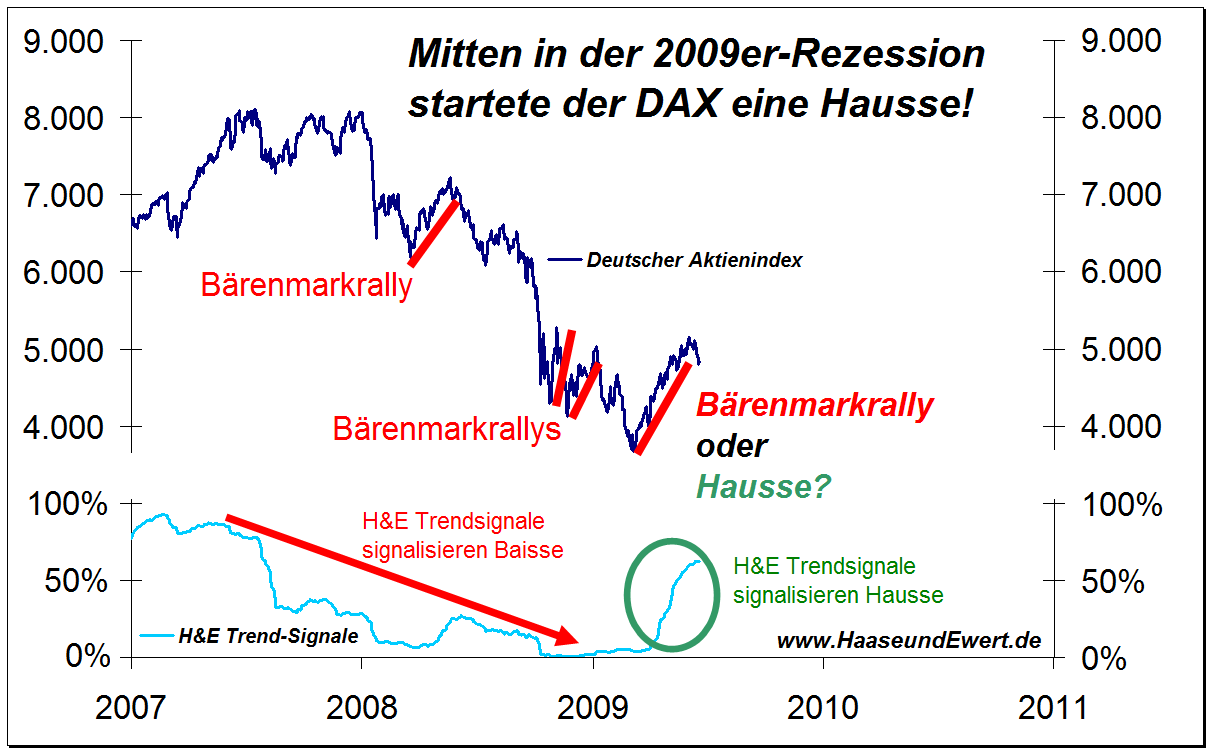

Abb. 1: Die obere, dunkelblaue Linie zeigt den Verlauf des Deutschen Aktienindex (DAX) zwischen Januar 2007 und Juni 2009. Mehrfach wurde der 2008/09er-Börsenabschwung durch temporäre Erholungen, so genannte Bärenmarktrallys (aufwärts gerichtete, rote Linien) unterbrochen. Letztlich setzte sich der Kursverfall aber immer weiter fort. Die untere, hellblaue Linie zeigt, für wie viele deutsche Aktien (in Prozent von allen beobachteten Titeln) das von Gerd Ewert und mir entwickelte Trendfolge-System Aufwärtstrends signalisierte. Bereits Mitte 2007 zeigt der drastische Rückgang positiver Trendsignale nahendes Unheil an. Das gesamte Jahr 2008 hindurch kam es zu keiner nennenswerten Verbesserung dieser Trendstruktur. Erst im Frühjahr 2009 generierte unser System immer mehr Kaufsignale und zeigte damit an, dass die laufende Kurserholung erstmals wohl keine temporäre Rally sei, sondern tatsächlich eine neue Hausse. Quelle: www.HaaseundEwert.de

Im März 2009 notierte der Deutsche Aktienindex zeitweise deutlich unter 4.000. Vom 2007er-Allzeithoch bei 8.151 büßte er mehr als 50% ein. Die Welt befand sich mitten in der schlimmsten Nachkriegs-Rezession. Viele Beobachter nahmen an, dass eine globale Depression unvermeid-lich sei. So verwundert es kaum, dass die einsetztende Kurserholung bis auf 5.177 Anfang Juni 2009 von den meisten Marktbeobachtern nur als eine weitere, trügerische Bärenmarkt-Rally angesehen wurde.

Das von Gerd Ewert und mir entwickelte Trendanalyse-System generierte jedoch seit Anfang Mai quer durch nahezu alle beobachteten Länder und Sektoren so viele neue Hausse-Trend-Signale, dass dies den Schluss nahelegte, dass wir es dieses Mal tatsächlich mit einer jungen, kraftvollen Hausse zu tun bekommen. Angesichts der einheitlich zutiefst pessimistischen Me-dienberichterstattung sahen wir es als sinnvoll an, unsere für Juni 2009 geplante Vortragstour nicht direkt unter das Motto „Hausse-Start“ zu stellen. Stattdessen entschieden wir uns für die Überschrift „Bärenmarktrally oder Hausse?“. Für unsere damals proklamierte These, dass der jüngste Kursaufschwung den Beginn einer neuen Hausse markiert, ernteten wir Abend für Abend erneut Unglauben und Widerspruch. Vielen Vortragsteilnehmern erschienen Aktien – gemessen an ihren (rezessionsbedingt) niedrigen Gewinnen – immer noch viel zu hoch bewertet. Sie glaubten, dass aufgrund der globalen Wirtschaftskrise ein nachhaltiger Börsenaufschwung praktisch unmöglich sei.

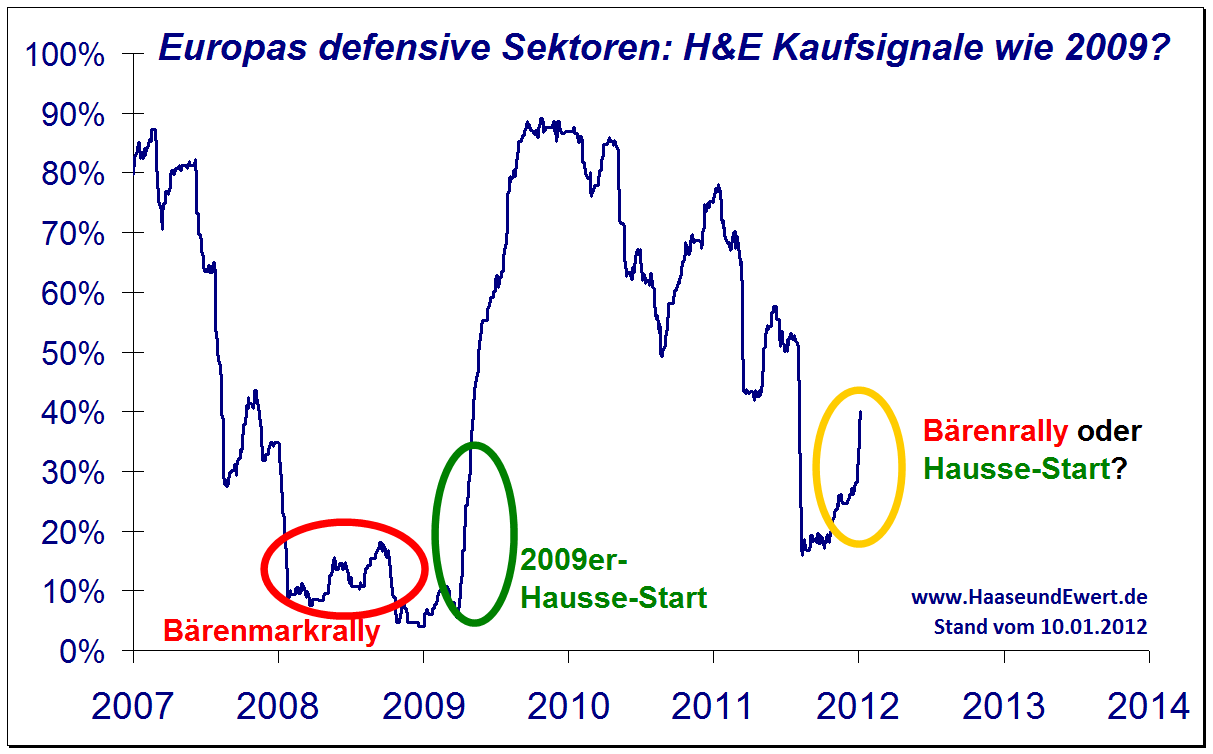

Abb. 2: Eine Analyse von weit über 100 europäischen Aktien aus defensiven Sektoren (Gesundheit, Nahrungs-& Genussmittel, Konsumgüter) zeigt, dass wir aktuell in einer ähnlichen Trendsituation befinden wie im Frühjahr 2009. Mit jedem neuen Aufwärtstrendsignal steigt die Wahrscheinlichkeit dafür, dass die seit Mitte September 2011 laufende Kurserholung am Aktienmarkt den Beginn einer neuerlichen Hausse darstellt. Quelle: www.HaaseundEwert.de

Wir selbst hatten als Gegenargument kaum mehr zu bieten, als unsere Trends: Immer mehr Aktienkurse stiegen. Es musste also positive Fakten geben, selbst wenn diese den Weg in die öffentliche Wahrnehmung nicht schafften. Erst Monate später wurde klar, dass der Weltwirtschaft eine konjunkturelle Katastrophe erspart blieb. Doch da standen die Aktienkurse bereits deutlich höher. Wer frühzeitig der pessimistischen Medienberichterstattung zum Trotz unseren Hausse-Trendsignalen folgte, lag da bereits deutlich im Plus. Warum beschreibe ich heute das 2009er-Szenario so ausführlich? Weil wir uns aktuell in einer ganz ähnlichen Situation befinden. Seit Mitte Dezember nehmen die H&E-Hausse-Signale – wie im Frühjahr 2009 – in Teilen geradezu explosionsartig zu (siehe gelber Kreis in Abbildung 2).

H&E-Trend-Signale erinnern an 2009er-Hausse-Start

„Überraschende Kaufsignale im Aktienmarkt: Beginnt die Flucht in Sachwerte?“ fragten Gerd und ich in der Trendfolger-Ausgabe 38/2011 vom 12. Dezember. Aufgrund der deutlichen Zunahme von H&E-Hausse-Trendsignalen insbesondere außerhalb Europas und in defensiven Sektoren schlossen wir vorsichtig mit der Aussage: „Die Zeit für Aktienkäufe rückt näher.“ Aus heutiger Sicht trafen wir damit ins Schwarze. Die Abonnenten unseres Signaldienstes (nähere Informationen im Trendfolger) erhielten seitdem 40 neue Trendsignale. Neben der großen Zahl ist insbesondere das Verhältnis zwischen neuen Hausse- (38 = 95%) und Baisse-Trend-Signalen (2 = 5%) bemerkenswert. Dass unter den neuen Signalen die positiven so klar dominieren, spricht deutlich gegen die These einer nur temporären Bärenmarktrally und für das Szenario vom 2012er-Hausse-Start.

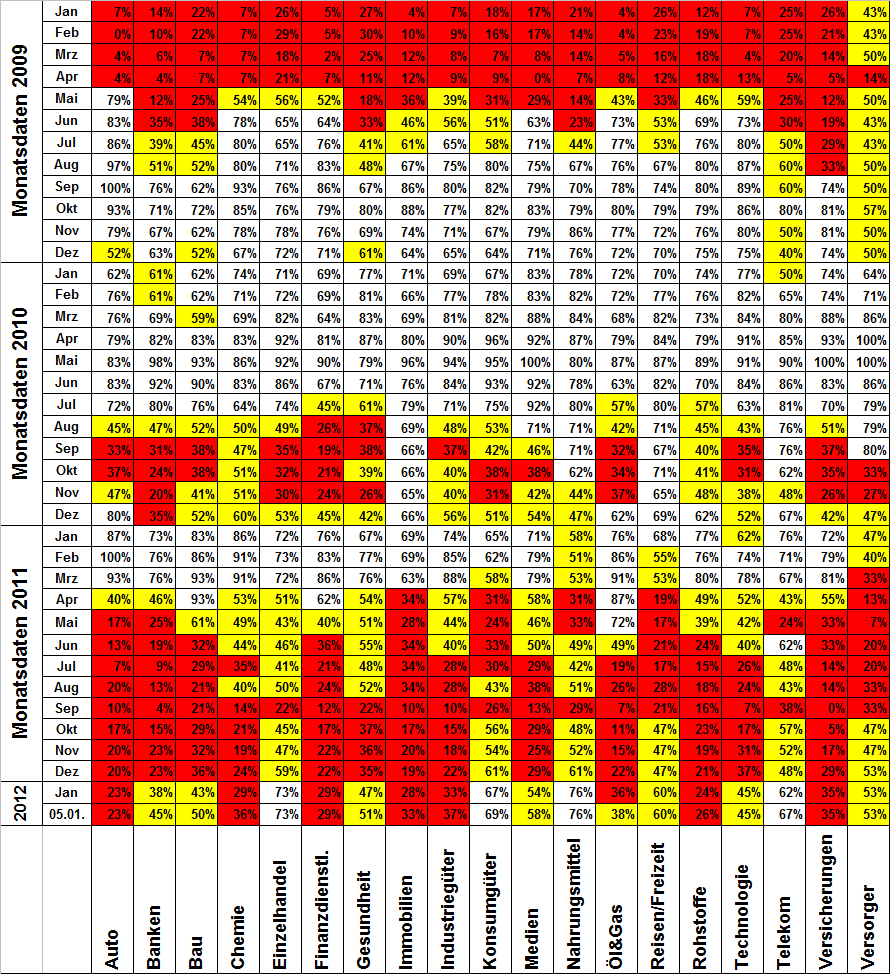

H&E Trendsignale Branchen international (ohne Europa!)

Abb. 3: Die Abbildung zeigt auf Monatbasis (jeweils erster Handelstag im Monat), für wie viele Aktien – prozentual im jeweiligen Sektor – H&E Kaufsignale vorlagen. Dominieren die Kaufsignale (>62%), wird das Kästchen weiß „gefärbt“, sind sie klar in der Minderheit (<38%), ist das jeweilige Monatskästchen rot. Ist die Trendsituation hingegen unentschieden, kommt die Farbe Gelb zum Einsatz. Im September 2011 dominierten in allen 19 Sektoren die Baisse-Trend-Signale (rot). Mittlerweile gilt dies nur noch für sieben Sektoren, während sich die übrigen 12 Branchen entweder im neutralen (8) oder sogar schon im Hausse-Modus (4) befinden.

Insbesondere außerhalb Europas überwiegen die Kaufsignale aus Sicht eines Euro-Investors mittlerweile so deutlich, dass wir uns hier an den 2009er-Hausse-Beginn erinnert fühlen. Von den entsprechenden 50 internationalen Bluechips im Trend-Signal-Dienst stehen nun sogar 31 bzw. 62% im Hausse-Modus. Sicherlich trägt die derzeitige Euro-Schwäche zum positiven Trendbild bei, doch auch aus Sicht von US-Dollar-Investoren verbesserte sich die Marktstruktur signifikant: Befanden sich von den 100 größten US-Aktien (S&P 100) Anfang Dezember nur 23 Titel nach unserer Definition im Aufwärtstrend, so sind es aktuell bereits 38. Selbst für vier Banktitel (2x USA, 2x Europa) können wir neue Kaufsignale vermelden. Ähnlich positiv hat sich Bild für die Emerging Markets entwickelt. Zwar liegen auch hier die Baisse-Signale (noch) vorn, doch seit Anfang Dezember generiert unser Trendfolge-System praktisch täglich neue Kaufsignale.

Trend-Fazit: Wahrscheinlich startete im September eine neue Hausse

Durch die international deutlich zunehmenden H&E-Hausse-Signale drängt sich die Vermutung auf, dass die seit Mitte September laufende Kurserholung an den Aktienmärkten keine Bärenmarktrally ist. Vielmehr wächst die Wahrscheinlichkeit, dass es sich – ähnlich wie im Frühjahr 2009 – um den Beginn einer für Trendfolger lukrativen, neuen Hausse handelt. Dies mag für viele Leser erst einmal eine gewöhnungsbedürftige These sein. Zumal noch vor wenigen Wochen ein Zusammenbruch der Euro-Zone, zumindest aber eine tiefgreifende Rezession in großen Teilen Europas für 2012 befürchtet werden musste. Was könnten die Hintergründe für den jetzt zu beobachtenden, markanten Trendumschwung sein?

EZB unterstützt die Trendwende mit frischen 489 Milliarden Euro

In früheren Artikeln und Vorträgen haben Gerd und ich immer betont, dass die EZB ihre Bereit-schaft zum massiven Gelddrucken glaubwürdig vermitteln muss, um ein Crash-Szenario für die Euro-Zone (vorerst) abzuwenden. Zwar stützte Europas Zentralbank die in Finanznot geratenen EU-Mitgliedsstaaten bereits durch direkte Anleihekäufe im beachtlichen Umfang von mehr als 200 Milliarden Euro, doch es fehlten klare Aussagen zum zukünftigen Verhalten. Die typischen Staatsanleihe-Investoren (Banken, Versicherungen, Pensionskassen, asiatische Staatsfonds…) konnten keineswegs sicher sein, ob die EZB im Fall des Falles die Pleite beispielsweise von Ita-lien verhindern würde. Im Gegenteil: Die EZB betonte regelmäßig, dass ihre Unterstützungs-maßnahmen sowohl von der Höhe als auch zeitlich begrenzt bleiben sollten. Diese Position ist meines Erachtens mit dem Erhalt der Euro-Zone unvereinbar. Deshalb nahm ich an, dass EZB-Chef Mario Draghi spätestens im Frühjahr durch die Verschärfung der Euro-Krise gezwungen wäre, unbegrenzte Garantien auszusprechen und/oder direkt ganz massiv Staatsanleihen aufkaufen zu müssen.

Doch Draghi entschied sich für einen anderen, indirekten Weg – mit vermutlich entscheidenden Konsequenzen / Nebenwirkungen für die Börse. Statt selbst noch massiver als bisher in die Staatsfinanzierung einzutreten, unterbreitete er den Banken kurz vor Weihnachten ein geradezu unwiderstehliches Kreditangebot: 3 Jahre Laufzeit (nur die Banken können bei Bedarf vorzeitig kündigen), Verzinsung zum durchschnittlichen EZB-Leitzins (aktuell 1% - selbst Herr Wulff kann von solchen Freundschaftskonditionen nur träumen). Sicherheiten? Praktisch keine! Im Grunde trägt die EZB also die Kreditrisiken, überlässt den zugreifenden Banken allerdings den kompletten Gewinn. Wenn italienische Banken also zu 1% leihen und dieses Geld für drei bis sechs Prozent an die eigene Regierung (Steuerzahler) weiterreichen, können sie sich mit den hier er-zielten Zinserträgen in wenigen Jahren grundsanieren. Mehr als 500 Institute griffen entsprechend beherzt zu und sicherten sich insgesamt 489 Milliarden Euro spottbillige Liquidität.

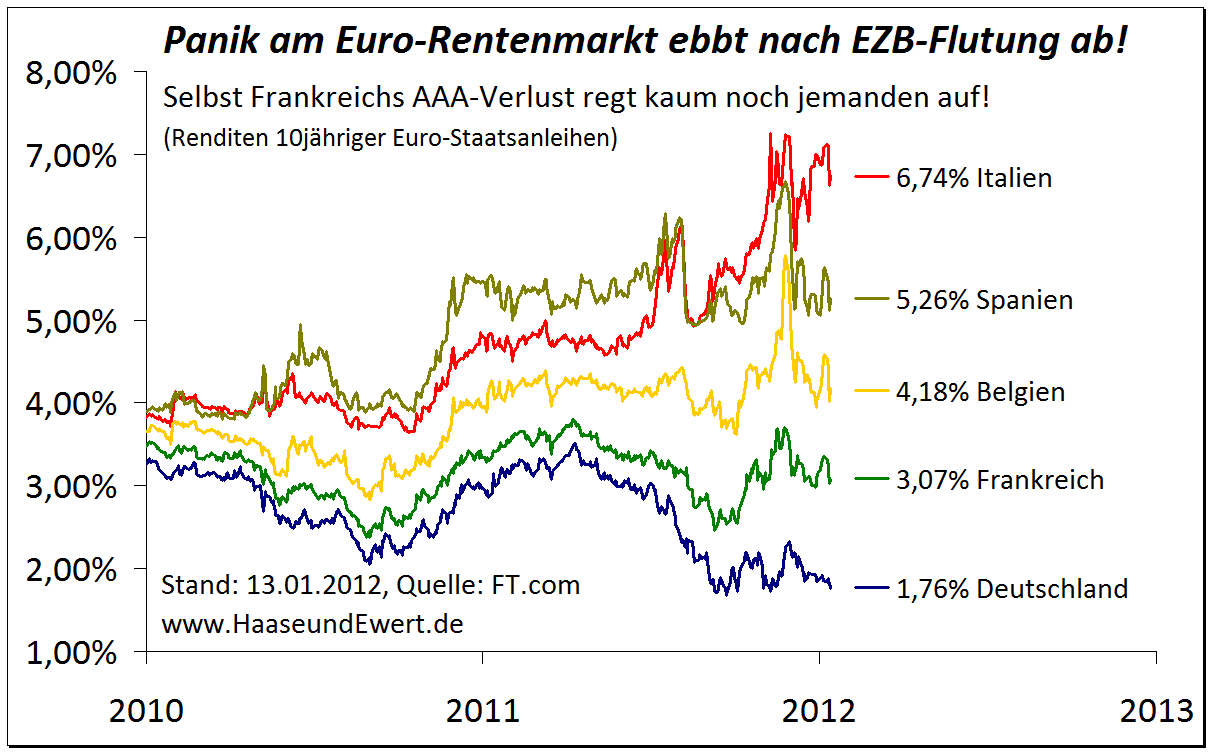

Abb. 4: Die Graphik zeigt die Entwicklung von Staatsanleihe-Renditen ausgewählter Euro-Mitgliedsländer. Das 489 Milliarden schwere EZB-„Weihnachtsgeschenk“ an Europas Banken scheint schrittweise bei den Renditen die gewünschte Wirkung zu zeitigen: Sie sinken! Die realwirtschaftlichen Aussichten sind keineswegs deutlich besser geworden, wohl aber die Möglichkeiten Südeuropas Regierungen, sich weiter zu verschulden/refinanzieren. Das Szenario eines sehr schnelles Auseinanderbrechen der Eurozone (abgesehen von Griechenland) dürfte damit an Wahrscheinlichkeit verlieren.

Spaniens Zentralbank soll laut Medienberichten ihre heimischen Institute – vorsichtig formuliert –„ermuntert“ haben, dieses großzügige EZB-Angebot zu nutzen. Die gut 119 Milliarden von spanischen Banken abgerufenen Euro doch sollen dann aber auch in spanische Staatsanleihen fließen. Es darf davon ausgegangen werden, dass dies in Italien und weiteren Euro-Krisenstaaten ähnlich gelaufen sein dürfte. Und oh Wunder: die gestrigen Anleiheauktionen liefen sowohl für Italien als auch für Spanien glänzend. Die Regierung in Rom soll sogar die Laufzeiten einiger Anleihen an die Fälligkeitstermine der EZB-Kreditlinien angepasst haben. Wie praktisch.

Quellen: FTD, Wirtschaftsblatt (Artikelquellen im Trendfolger)

Bereits 2009 unterstützte Europas Zentralbank den Aufschwung an den Finanzmärkten mit einem ungewöhlich preiswerten Kreditangebot (440 Milliarden Euro, 1 Jahr Laufzeit, kaum Sicherheiten, Jahreszins 1%). Nachdem nun bereits 489 Milliarden Euro (+11% im Vergleich zu 2009) unters Bankervolk gebracht wurden, kündigte Mario Draghi für Februar bereits das nächste Kredit-Schnäppchen-Angebot zu identischen Konditionen an. Leider werden wieder nur die Finanzierungswünsche von Banken berücksichtigt. Ansonsten hätte ich mich (möglicherweise gemeinsam mit Herrn Wulff) gerne in die Schlange der Interessenten eingereiht.

Die Refinanzierung von Euro-Banken und -Regierungen sollte für die kritischen, kommenden Monaten damit relativ gut gesichert sein. Falls der Markt nicht ausreichend Liquidität zur Verfügung stellt, wird die EZB erneut zur Stelle sein. Die wieder sinkenden Renditen für Staatsanleihen Italiens aber noch stärker Spaniens, Belgiens und Frankreichs (trotz Verlust des AAA-Ratings!) zeigt die avisierte Entspannung deutlich an. An den hier mehrfach ausführlich geschilderten, langfristigen Problemen innerhalb der Euro-Zone hat sich natürlich nichts verändert. Allerdings konnte die EZB – anders als die Politik – mit ihrem massiven Geldeinsatz ein in Krisenzeiten extrem wichtiges Gut kaufen: Zeit. Selbst eine mögliche Staatspleite Griechenlands ließe sich bewerkstelligen, wenn die EZB glaubwürdig den italienischen und spanischen Bankensektor garantiert und einer größeren, privaten Kapitalflucht mit zusätzlichen Zentralbank-Liquiditätspritzen begegnet.

Im Vergleich zum direkten Eingriff der EZB in den Staatsanleihemarkt hat der nun von Mario Draghi und Kollegen eingeschlagene Weg bedeutende Nebenwirkungen. Da sich Draghi keineswegs sicher sein kann, ob und in welchem Umfang die beteiligten Geschäftsbanken tatsäch-lich – wie von ihm gewünscht – problembehaftete Euro-Staatsanleihen erwerben, musste er so-viel neues Geld zur Verfügung stellen, dass er mit an Sicherheit grenzender Wahrscheinlichkeit davon ausgehen kann, dass davon ausreichend viel Geld nach Italien und Spanien fließen wird. Deshalb kommt sicher auch das zweite für Februar angekündigte, volumenmäßig unbegrenzte Angebot. Wie 2009 so dürfte auch 2012 ein erheblicher Anteil dieser Gelder eher früher als spä-ter in ganz andere Märkte fließen und dort die Bewertungen nach oben treiben.

Gottfried Heller: „Kostolany würde jetzt Aktien kaufen!“

Defensive Aktien preiswert, zyklische Titel spottbillig

Viele Aktien von relativ krisenfesten Unternehmen – beispielsweise aus defensiven Sektoren wie Nahrungs- & Genussmittel, Gesundheit, Konsumgüter etc. – bieten deutlich höhere Dividendenrenditen (vielfach über 3%, teilweise sogar mehr als 6%) als deutsche, britische oder amerikanische Staatsanleihen (von japanischen mal ganz abgesehen). Den Abonnenten unseres Trend-Signal-Dienstes haben wir vor kurzem eine zwölfseitige Trendfolger-Sonderausgabe zur 20 ebensolchen, attraktiv defensiven Aktien zur Verfügung gestellt. Sollte ein Crash der Euro-Zone und damit auch die damit verbundenen negativen Auswirkungen auf die Weltwirtschaft ausbleiben, erscheinen auch viele zyklische Aktien fundamental als viel zu niedrig bewertet. Allein im DAX finden Sie reihenweise Standardwerte mit Kurs-Gewinn-Verhältnissen deutlich unter zehn und Dividendenrenditen von vier bis sechs Prozent. Zwar wird das massive Gelddrucken der EZB die 2012er-Rezession in großen Teilen Südeuropas kaum vermeiden, wohl aber die größten Unsicherheiten bzgl. des Fortbestandes der Euro-Zone vorerst und auf absehbare Zeit in den Hintergrund treten lassen. Ihr Geldgeschenk liefert den klammen europäischen Banken einen willkommenen Sanierungsbeitrag (auf Kosten der Steuerzahler, die das Risiko tragen und der Sparer, denen zukünftig höhere Inflationsraten drohen). Per Saldo könnte sich im Jahresverlauf daher sogar die Kreditvergabesituation in Europa leicht entspannen. In einigen Kolumnen schrieben wir jüngst, dass der Börsenaltmeister André Kostolany derzeit vermutlich Aktien kaufen würde. Im Interview mit dem Deutschen Anleger Fernsehen (DAF) bestätigte vor zwei Tagen Vermögensverwalter Gottfried Heller, langjähriger Geschäftspartner und Weggefährte André Kostolanys, unsere These wortwörtlich. (Quelle: DAF, Link zum Interview im Trend-folger)

Bleibt die EZB auf ihrem aktuellen Kurs, haben Aktien – wie 2009 – weltweit erhebliches Aufwärtspotenzial. Daran ändert auch eine schwere Rezession nichts. Im Gegenteil:

DAX-Performance in Rezessionsjahren: Ø +35%

Vor zwei Tagen ich in einem renommierten, deutschen Börsenbrief, dass zwar Unternehmer und Angestellte Gründe hätten, Rezessionen zu fürchten, Investoren hingegen kaum. Annähernd die Hälfte der gesamten DAX-Performance der zurückliegenden 50 Jahre seien auf die Kursgewinne in den sechs (deutschen) Rezessionsjahren zurückzuführen. In den beiden jüngsten Rezessionsjahren 2003 und 2009 waren es +37% bzw. +24%. Der Durchschnittswert für alle sechs Rezessionsjahre läge bei +35%. Das 2012er-DAX-KGV würde in einem solchen Durchschnitts-Szenario von niedrigen 8,7 gerade einmal auf moderate 11,7 steigen. Haben Sie also keine Angst vor einer Wachstumsabschwächung in den Schwellenländern und/oder einer Rezession in Europa und Amerika. Die zu erwartende Reaktion der Notenbanken (Zinssenkungen in den Schwellenländern, Gelddrucken im Westen) spricht für Aktienkäufe gerade während Rezessionen. Natürlich gibt es keine Garantie dafür, dass uns 2012 ein vergleichbar hervorragendes Jahresplus beschert, doch das aktuelle Chance-Risiko-Verhältnis erscheint mir auch angesichts der vielen neuen Hausse-Trend-Signale recht attraktiv.

Reederei-Aktien signalisieren konjunkturelle Entwarnung

Abb. 5: Der obige Chart bildet die mittlere Kursentwicklung von vier großen, asiatischen Reederei-Aktien ab.

Als Frühindikatoren für die globale Konjunktur leisteten Reederei-Aktientrends in den vergangenen Jahren hervorragende Dienste. Ihre Trendwenden fanden regelmäßig vor denen des gesamten Aktienmarkt statt. Seit Oktober 2011 konnten die im Chart zusammengefassten vier Ak-tien großer asiatischer Schiffahrtsunternehmen gut +35% zulegen. Dabei überwanden sie erstmals seit April 2011 auch wieder ihren mittelfristigen Sechs-Monats-Durchschnitt. Solange die Reederei-Aktien nicht wie im Mai/Juni 2008 erneut scharf abfallen, sondern sich solide halten oder gar weiter steigen können, stehen die diesjährigen Chancen für eine relativ milde globale Wachstumsschwäche recht gut. Auch dies wäre eine weitere Unterstützung für das von Gerd und mir favorisierte 2012er-Hausse-Szenario.

Chart aus dem Interview mit dem Deutschen Anleger Fernsehen (DAF) vom 10. Januar 2012 (Quelle: DAF, Link zum Interview im Trendfolger)

Rücksetzer sind Kaufgelegenheiten

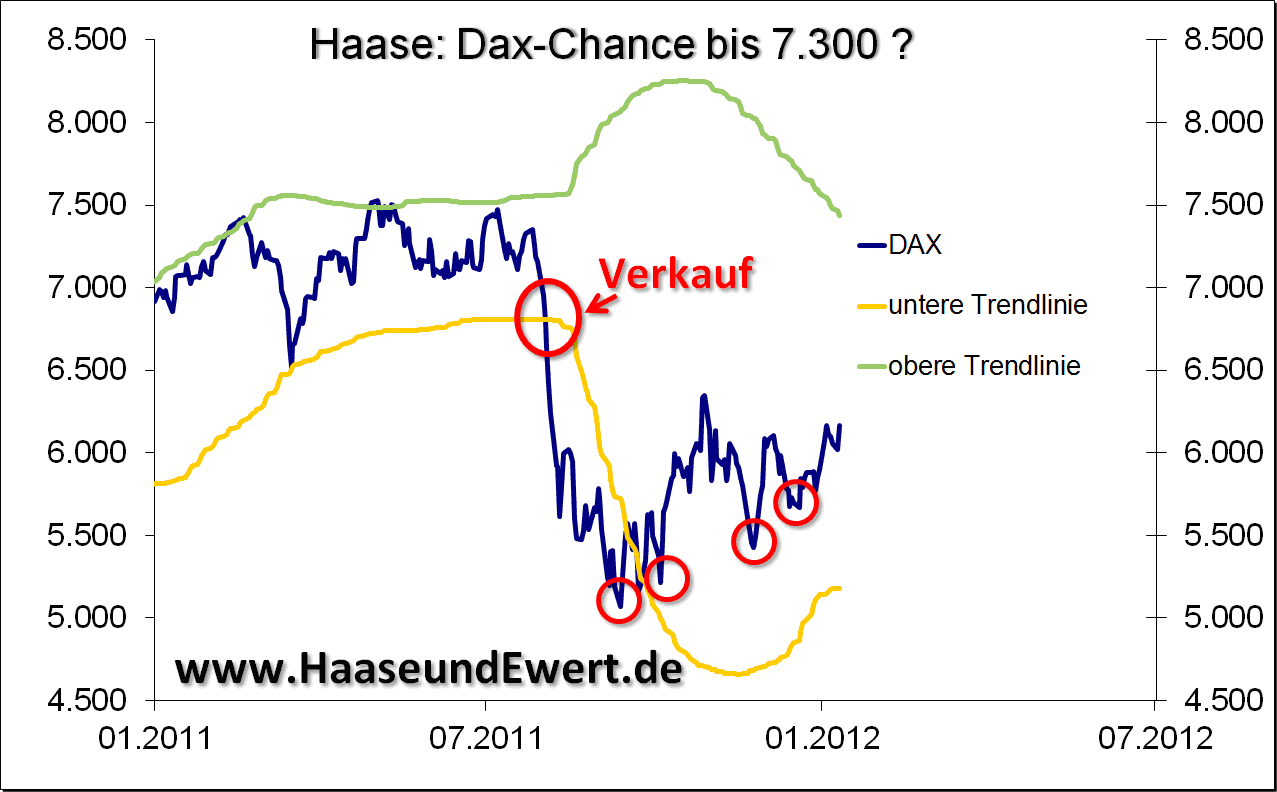

Kann es in unserem Szenario zu Rückschlägen kommen? Selbstverständlich. Im Juni/Juli 2009 korrigierte der DAX beispielsweise von 5.177 auf 4.524 (-12%), bevor er seinen Aufwärtstrend fortsetzte. Im Oktober/November 2009 folgte nochmals ein 10%-Rückschlag von 5.885 auf 5.312. Auch in der Kurserholung seit Mitte September 2011 gab es mehrfach größere Rückset-zer im DAX (siehe Chart). Rücksetzer sind also durchaus üblich und einzukalkulieren. Allerdings endete seit September jeder neue Rücksetzer bereits auf einem höheren Kursniveau als der vorhergehende. Obwohl sich die Nachrichtenlage in Sachen Euro-Krise wie auch konjunkturell im vierten Quartal 2011 stetig eintrübte, war das Aktienkauf-Interesse groß genug und verhinderte neue Tiefstände. Dafür muss es Gründe geben, auch wenn diese (noch) nicht den Weg in die öffentliche Wahrnehmung / Medienberichterstattung schaffen. Wenn wir Recht haben sollten, sind größere 2012er-Kursrücksetzer hervorragende (Nach-)Kaufgelegenheiten.

Verfolgen Sie die Trends auch in unserem kostenfreien Börsenbrief, zu dem Sie sich auf www.HaaseEwert.de anmelden können.

Daniel Haase

Hohenwestedt (Schleswig-Holstein) am 13. Januar 2012

Sie wollen mehr über unsere Trendfolger-Sicht auf die Finanzmärkte 2012 (Aktien, Edelmetalle, Euro-Krise) erfahren, dann melden Sie doch für unserem Internet-Seminar (Webinar) „Trends 2012: Bärenmarktrally oder neue Hausse?“ am Mittwoch, den 25. Januar 2012, an (Information/Anmeldung über diesen Link) oder besuchen Sie einen unserer Vorträge:

Hamburg: Di., 24.01.12 www.vtad.de/node/1900

Köln: Do., 26.01.12 www.vtad.de/node/2221

Düsseldorf: Mi., 08.02.12 www.vtad.de/node/2114

Hohenwestedt: Do. 16.02.12 und Kiel: Mi., 22.02.2012 (nähere Informationen zu Kiel und Hohenwestedt werden wir in Kürze im Trendfolger veröffentlichen)

No feedback yet

Kommentare sind für diesen Beitrag deaktiviert.

Letzte Kommentare